车企产销数据局部改善 回暖还是压库存?

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

截至12月10日,多数上市车企披露了11月份的汽车产销数据。对这些产销数据进行简单整理,目前主要上市车企11月销量情况大致如下:

无论是从11月单月销量还是前11月累计销量的维度观察,同比都跌多涨少,整体数据仍然偏弱。

但是,进一步的数据挖掘显示,国产车企的分化加剧,部分头部车企产销数据显示出一些局部回暖或改善的苗头。不过,从汽车流通协会发布的最新数据来看,11月经销商库存预警指数较前月微增0.1个百分点,仍处警戒线以上。

究竟是行业已经出现局部回暖的征兆,还是年末压库存的结果?

先来看看部分车企11月的销量情况。

上汽集团(行情600104):11月销量同比下滑9.58%,上汽大众同比增速转正

上汽集团11月份汽车销量58.19万辆,环比增长6.45%,同比下滑9.58%,月销量同比连续5个月维持个位数降幅。

1-11月份,上汽集团累计汽车销量554.03万辆,同比下滑13.33%,降幅较前月的13.74%收窄0.41个百分点。自2019年5月以来,上汽集团连续7个月累计同比降幅较前月收窄。

具体来看,11月份上汽大众销量20.7万辆,环比增长22.79%,同比增长4.28%。在月销量连续14个月同比下滑后,11月,上汽大众同比增速再度转正。1-11月,上汽大众累计销量176.77万辆,同比下滑6.27%;累计同比较上月收窄约1.3个百分点。

另外,上汽乘用车的销量自2019年9月以来逐月上升。11月,上汽乘用车销量6.35万辆,环比增长4.98%,同比增长0.84%,同比增速连续5个月为正。

广汽集团(行情601238):11月销量同比下滑4.27%,单月及累计同比降幅均收窄

广汽集团11月汽车销量19.54万辆,环比增长13.16%,同比下滑4.27%,同比降幅较前月收窄约9个百分点。1-11月,广汽集团累计汽车销量187.61万辆,同比下滑4.34%,降幅较前月收窄0.01个百分点。

11月,轿车和MPV贡献了广汽的主要增量,两种车型同比分别增长0.67%和67.44%。其中,MPV同比增速较前月接近翻倍。1-11月,广汽集团的轿车和MPV累计销量同比分别增长12.93%和32.46%,系集团年内唯二销量同比增长的车型。

品牌上看,年内广汽集团的多数增量来自其合资品牌广汽丰田和广汽本田。

吉利汽车:连续6个月销量环比增长;11月销量同比增幅扩大

吉利汽车11月集团总销量14.32万辆,环比增长10%,已连续6个月销量环比增长;同比增长1.11%,增幅较10月扩大0.18个百分点,连续2个月销量同比增长。

1-11月,吉利累计销量123.15万辆,同比下滑13%,较前月收窄1个百分点,累计降幅连续3个月收窄。截至11月,吉利完成全年销量目标的91%。

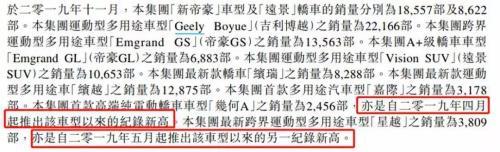

11月,吉利旗下的几何A和星越均创其自推出以来的销量新高,领克系列合计销量1.41万辆,也创过去12个月中的最高月销量水平。

长城汽车(行情601633):11月销量同比下滑13.08%,时隔5个月再度转负

长城汽车11月汽车销量11.52万辆,环比增长0.13%,月销量连续4个月增长;但同比下滑13.08%,时隔5个月,长城月销量同比增速再度转负。

1-11月,长城汽车累计销量95.43万辆,同比增长3.81%,累计增幅较前十月收窄2.85个百分点。截至11月,长城完成2019年度销量目标的89.2%。

具体来看,长城旗下的中高端WEY系列11月销量合计1.04万辆,同比下滑8.16%;1-11月累计销量9.06万辆,同比下滑29.05%。虽然WEY系列单月及累计销量同比仍处于下滑中,但自2019年6月以来,WEY系列已连续6个月累计同比降幅较上月收窄。

比亚迪(行情002594):11月销量同比下滑19%,新能源连续5个月销量下行

比亚迪11月汽车销量4.13万辆,环比增长0.4%,月销量连续5个月增长;但同比下滑19%,降幅较前月扩大约4个百分点。

1-11月,比亚迪累计销量41.82万辆,同比下滑7.28%。2019年3月以来,比亚迪累计销量同比持续下行,并于7月进入负增长;此后,公司累计同比降幅逐月扩大。

具体来看,截至11月份,比亚迪燃油车的月度销量已连续四个月高于新能源汽车的月度销量。11月份,比亚迪新能源汽车销量1.12万辆,同比下滑62.7%,燃油车销量3.01万辆,同比增长43.8%。

1-11月,比亚迪新能源汽车累计销量21.64万辆,同比增加7.58%;燃油车累计销量24.99万辆,同比减少19.24%。燃油车累计同比降幅持续收窄。

江铃汽车(行情000550):11月销量同比增加6.5%,福特品牌SUV拉高增速

江铃汽车11月汽车销量2.55万辆,环比下降5.16%,同比增加6.5%,已连续5个月单月销量同比增长。1-11月份,江铃汽车累计汽车销量24.97万辆,同比增加3%,累计同比连续5个月回升。

从江铃的产品构成来看,11月份,除合资的福特品牌产品销量同比增长外,公司其它产品销量均有不同程度的下滑。其中,福特品牌SUV为11月单月及全年累计销量同比增长最快的产品。11月份,福特品牌SUV销量3867辆,同比增长1326.94%;1-11月,福特品牌SUV累计销量4.6万辆,同比增长457.95%。

北汽蓝谷(行情600733):月销量连续5个月下滑,11月销量同比下降62.6%

北汽新能源11月汽车销量7005辆,环比下降22.78%,连续5个月销量持续下滑;同比下降62.6%,降幅较前月收窄约6.64个百分点。

1-11月,北汽新能源累计销量11.4万辆,同比下滑11.2%。2019年6月以来,公司累计销量同比持续回落,在10月探至负增长后,11月公司累计同比降幅进一步扩大。

从各家车企来看,11月份,一些头部企业,如上汽、广汽、吉利汽车等,销量指标显示出了不同程度改善。但也有部分车企,如比亚迪和北汽蓝谷等,仍处于销量同比下滑之中。

从行业数据来看,中汽协最新公布的数据显示,11月汽车产量259.3万辆,同比增长3.8%;销量245.7万辆,同比下降3.6%。1-11月,汽车产销分别完成2303.8万辆和2311万辆,产销量同比分别下降9%和9.1%。

经销商库存预警指数仍处高位:是否存在整车厂年底压库存?

根据中国汽车流通协会相关数据,2019年11月汽车经销商库存预警指数为62.5%,环比上升0.1个百分点,同比下降12.6个百分点,库存预警指数位于警戒线之上。

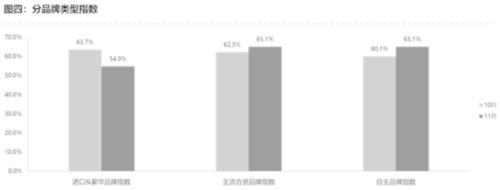

进一步从分品牌类型指数来看,11月进口及豪华品牌指数54.9%,环比下降8.8个百分点;而主流合资与自主品牌的指数则环比前月分别上升2.8个百分点和5个百分点。

此外,2019年6月,因清国五库存等因素,豪华、合资及自主品牌指数均回落至50%附近,其中进口及豪华品牌指数50.6%,主流合资品牌指数50.6%,自主品牌指数50.1%。对比6月的数据,截至11月,进口及豪华品牌指数增长约4个百分点,而主流合资与自主品牌指数则增长约15个百分点。

结合上文,上汽、广汽、吉利乃至江铃汽车,其销量指标的改善多来自旗下合资品牌以及自主乘用车。需要思考的是,这部分汽车销量的增长,是否成为了主流合资及自主品牌指数上升的原因之一?此外,经销商手中的车又能否卖得动?

汽车流通协会最新发布的库存系数(库存系数=期末库存量/当期销售量)数据显示,11月份汽车经销商库存系数为1.49,环比上升7.2%,库存水平回升至警戒线附近。其中,豪华及进口品牌库存系数1.2,环比下降16,3%;合资品牌及自主品牌库存系数分别为1.3和1.81,环比分别上升4.4%和17.4%。

换句话说,主流合资与自主品牌的经销商库存深度正在加深,其中自主品牌的库存系数已超过1.50的警戒线。

目前个别车企不断有回暖的苗头闪现,但行业是否已经穿越了低谷,可能还需要一段时间的数据观察。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)