白酒寻访:走不出江苏的今世缘 天花板已近?

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

财经上市公司研究院 白酒浪头/肖恩

在中国白酒市场,打着文化酒旗号的不算多,今世缘和酒鬼酒便是其中的代表。与酒鬼酒标榜“超脱自由、胸怀才智、不甘平庸”文化不同的是,今世缘则围绕在“缘”字周围,打造了包括“今世有缘,今生无悔”、“成大事,必有缘”、“广结善缘、回报社会”等缘文化标签。趁洋河开拓省外市场之际,今世缘近几年在省内迅猛突击实现了较快增长,但就在股价屡创新高之时,股东、董监高齐减持令今世缘的150亿目标蒙上了一层阴影。

在省外市场开拓迟迟不见收效的情况下,省内的存量竞争也将日趋激烈,今年以来,公司的预收账款及经营活动现金流情况也出现了边际滑坡的迹象。今世缘的天花板还有多高,次轮白酒复苏周期能持续多久,减持股份的高管对公司的前景还看好吗,而当洋河又重新“杀回”江苏后,国缘品牌能否扛得住,这都是摆在今世缘面前的问题……

今世缘系列低迷 国缘系列成为风口上的“猪”

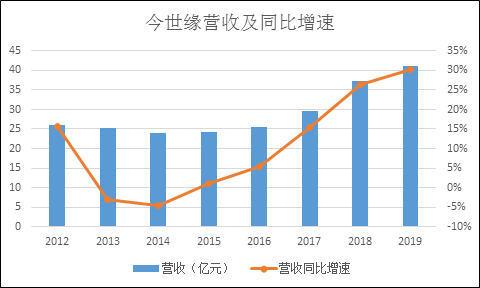

曾几何时,市场对于今世缘婚庆酒的故事并不买账,早在1996年就推出的今世缘品牌,在江苏省内耕耘了20年之久,但在次轮白酒复苏周期到来之前的2016年,今世缘的整体营收仅25亿元,若扣除国缘系列产品,今世缘系列的营收更低,或不足10亿元。随着江苏省婚龄人口的逐年下降,加上婚庆饮品选择的多元化,且地产酒打开省外市场难度越来越大,今世缘系列酒的想象空间非常有限。因此,近几年公司业绩快速提升的主要原因还是得益于国缘系列。

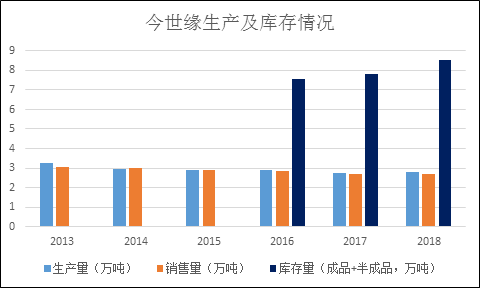

而主打300-600元次高端价格带的国缘品牌创立于2004年,经过十多年的省内耕耘,积累了一定的品牌竞争力和渠道优势。加之过去多年公司的库存(主要为半成品基酒)持续囤积,按照浓香酒的基酒与成品酒1:2的关系看,今世缘8万吨基酒可生产约16万吨成品酒,且今世缘产销量持续减少,可见,今世缘的成品酒大概率经过一定年份的储藏,对于酒的品质有着明显的提高。

有了产品力基础,且有品牌力和渠道力的积累,只等行业东风吹起。今世缘在2016年等来了这股风,这一轮白酒的复苏是中高端白酒的复苏,在“茅五泸”等高端白酒的“大象快跑”的带领下,次高端白酒也在往上发力。今世缘的国缘系列便是大风上众多的“猪”之一,这风不仅吹高了国缘酒的价格,也把今世缘的产品结构吹升级了。

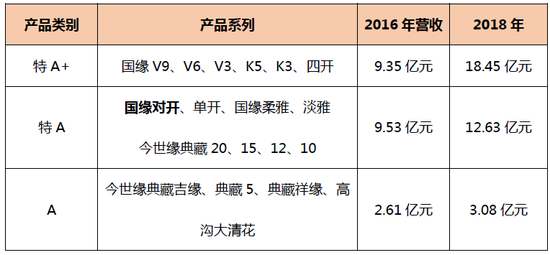

截止2018年,招商证券的调研数据显示,国缘系列营收已占公司营收的65%,其余的今世缘系列和高沟占比很小。2016-2018年,今世缘特A+产品的收入增速分别为20.9%、38.31%、42.7%,而特A类产品的收入增速为6.25%、9.89%、20.58%,产品结构升级明显,公司毛利率也逐年提升,从2015年的70%提升至2018年的72.87%。

今世缘业绩增速或将放缓

不过,正如海纳机构总经理吕咸逊所言:当前白酒行业处于此轮复苏的中后期,而今世缘的国缘系列产品处在推出以来的顶峰。作为白酒消费大省,江苏市场遍布强者,国缘系列是否依然能保持快速增长,公司经营的一些细微变化或可看出端倪。

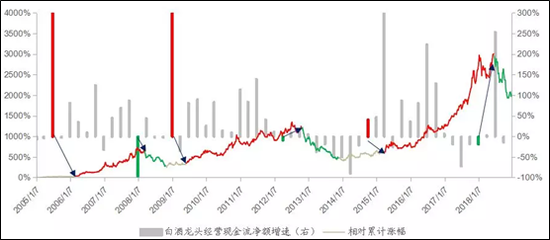

预收款和经营现金流净额是周期拐点的领先指标,领先股价3-7个月。回顾白酒行业过去十余年的发展,几乎每轮周期都会持续3-4年。预收款增速转正和经营现金流净额大幅正增长是周期即将开启的标志,而预收款增速转负和经营现金流净额增速负增长是周期即将结束的标志。

查看近几年今世缘的预收账款和经营活动现金流情况,在经由2015年的起步复苏以来,预收账款的同比增速经历了回正、提升、下落以及转负的过程,今年三季报显示,今世缘的预收账款同比下降20.66%,这是自2016年6月13个季度以来的首次转负。

此外,值得注意的是,今世缘的经营活动现金流净额的同比增速也在今年全面转负。在经历2015年的高增长以来,尽管中间偶尔有所起伏,但是像今年一样全年CFO同比均为负增长的情况还是上市以来首次出现,分别同比下降-136.45%、-24.48%、-30.38%。

作为白酒公司经营业绩的领先指标,预收账款和CFO增速的双双转负,在某种程度上反映出经销商打款的意愿有所下降,今世缘在2020年的业绩增速或将面临考验。

走不出江苏 省内集中度提升空间也有限

中长期来看,今世缘的天花板或也不高。

地产酒要实现全国化的难度非常大,当前实现全国化的白酒仅有“茅五泸洋”四家,尤其是随着经济社会发展及物流条件的成熟,品牌已取代渠道成为影响消费者心智和酒企业绩最为重要的要素,而全国化白酒产品的品牌壁垒之高、建设难度之大,从山西汾酒缓慢的全国化进程中便可见一斑。强如清香龙头的汾老大况且如此,仅有十多年品牌历史的国缘系列要想全国化,难度可想而知。

事实上,多年来今世缘一直没有走出江苏,2014年上市以来的第一份年报中就提出要全面分类突破的经营目标,并希望推动全区域市场的均衡发展,确保市场占有率稳步提升,但现实是残酷的,今世缘的省外营收占比一直在5%出头的水平。

截止2018年底,今世缘588家经销商中有273家为省外经销商,数量占比达到46%,几乎占到5成的省外经销商却并没有带来省外市场的突破。

而在省内,情况也不容乐观。

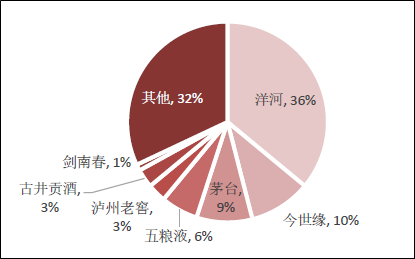

尽管江苏作为我国经济大省之一,人均收入要高于全国,全省的白酒消费规模也在400亿元左右的水平,但是与其他省份不同的是,江苏省的市场集中度却很高。券商调研数据显示,“茅五泸洋”和今世缘共占据江苏白酒市场的份额CR5达到64%。

今世缘凭借年销售四十多亿元的体量,占据江苏省内10%左右的市场份额,在当前市场集中度已较高的情况下,今世缘想通过蚕食“茅五泸洋”、古井贡酒以及剑南春等酒企的市场难度较大。即使今世缘的市场份额达到20%,那也仅有80亿元的市场规模,离公司150亿元的规模仍有很大的差距。且当前深陷业绩增速滑坡困局的洋河是必要的重新夺回省内市场的主动权,两者在次高端领域的竞争或将更加激烈。

股东、董监高齐减持 五年翻两倍或成空头支票

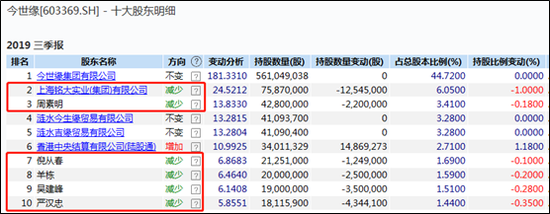

Wind数据显示,今世缘三季报披露前十大股东中,包括上海铭大实业(集团)有限公司、董事长总经理周素明、董事副总经理倪从春、副总经理羊栋、副董事长副总经理吴建峰、原监事会主席严汉忠均有减持,共计2633.8万股,占总股份的2.1%。

其中,上海铭大实业(集团)有限公司已经连续4年净减持今世缘股份,从上市之初的11.6%一路减持至6.05%。另外值得注意的是,周素明、吴建峰等四位高管今年3季度的减持也是上市以来的首次,且均不约而同的选在同一时间窗口减持。

今年初,今世缘酒业召开2019年工作大会,动员公司各条战线全力打赢“奋斗新五年,实现翻两番”开局之年攻坚战。但是今年来伴随着响亮口号的是今世缘频发股东和董监高减持股份的公告,2019年公司平均估值水平在22倍PE左右,估值并不算有泡沫,若股东和管理层对于未来五年翻两倍有信心的话,不约而同的减持行为似与之相悖。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)