亚太药业业绩预告大滑坡财务洗澡?股东踩点精

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

亚太药业预告巨亏引爆年末?重要股东踩点精确出逃!

来源: 市值风云

作者|长风

流程编辑 |小白

去年11月份,证监会发布了《会计监管风险提示第8号—商誉减值》,要求企业采取更严格的商誉减值准则,目的是为了进一步规范上市公司商誉减值的会计处理及信息披露。

商誉是因企业非同一控制下溢价并购而产生,也就是通俗所说的外延式并购。当被并购资产无法达到预期收益时,通常表现为业绩承诺无法兑现,上市公司就可能面临商誉减值风险。

一般情况下,商誉占比越高,业绩承诺完成越不理想,商誉减值对净利润的冲击也就越大。

商誉是把双刃剑,外延式并购能立竿见影地使上市公司的规模迅速扩张和利润快速增长,但如果商誉发生减值,同样会对上市公司的业绩带来巨大冲击,因而证监会加强对上市公司商誉减值的监管就显得十分重要。

关于商誉,给上市公司带来的快感和痛感,亚太药业(002370.SZ)这家公司可谓是感同身受。

公司前身为创办于1989年的浙江亚太制药厂,2001年完成股份制改造,2010年3月16日在深交所中小板正式挂牌上市。

公司原先从事的主要业务为医药生产制造业务(包括化学制剂、原料药、诊断试剂的研发、生产、销售等)。

后来,公司于2015年完成对上海新高峰生物医药有限公司(以下简称上海新高峰)的收购,成功介入医药研发外包(CRO)服务业务,开始为医药企业和其他医药研发机构提供全方位的医药研发外包服务,主要包括临床前研究服务、临床研究服务以及其他咨询服务等。

公司跟上海新高峰手牵手在一起共同度过了四年左右的时间,两者发展得如何呢?还得从当初的结缘开始说起。

一、昔日的小甜甜,为暴雷埋下伏笔

2015年10月和11月,公司分别召开董事会和股东大会审议通过了关于公司拟收购Green Villa Holdings LTD(以下简称GVH公司)持有的上海新高峰100%股权的重大资产重组相关议案。其中,任军通过实际控制GVH公司,为上海新高峰的实际控制人。

当时,上海新高峰的股东全部权益价值采用收益法评估的结果为9.02亿元,评估增值7.33亿元,增值率高达432.78%。

根据业绩补偿协议,交易对方GVH公司承诺上海新高峰2015年至2018年实现的净利润分别不低于0.85亿元、1.06亿元、1.33亿元和1.66亿元,上海新高峰实际控制人任军对做出的业绩承诺承担连带责任保证。

2015年12月,上海新高峰完成股权变更,正式成为公司的全资子公司,公司开始将其纳入合并报表范围,同时,因该收购形成的商誉为6.70亿元。

而截至2015年末,公司的商誉合计为6.77亿元,占总资产的比重高达32.85%,主要是由于合并上海新高峰而形成的。

业绩承诺的前三年,上海新高峰实现的净利润分别为1.00亿元、1.08亿元和1.45亿元,完成率分别为117.38%、101.49%和109.16%,均超额完成。

而公司2015年至2018年实现的净利润分别为0.56亿元、1.27亿元和2.03亿元,显而易见,上海新高峰为公司的辉煌业绩立下了汗马功劳。

然鹅,到了2018年,上海新高峰实现的净利润为1.46亿元,完成率为87.86%,未能完成当年的业绩承诺,其解释称主要受仿制药一致性评价业务进展不及预期和CRO基地建设及运营未达预期拖累。

虽然上海新高峰2018年未能完成业绩承诺,但因其在业绩承诺的四年期间,合计完成净利润为4.98亿元,完成率为101.71%,达到累计承诺业绩,不需要对公司进行相关业绩补偿。

公司称,上海新高峰截至2018年末的在手订单充足,为其未来业绩提供了充分的保障,基于其经营情况良好,盈利水平逐年提高,未来业绩实现可期,经减值测试,对其合并形成的商誉未出现减值迹象。

二、如今的牛夫人,并借机财务洗澡

也许连公司都没料到的是,被打脸来得如此之快。

根据公司披露的2019年半年度报告,公司上半年实现的营业收入为5.74亿元,同比下降13.30%;实现的净利润为0.40亿元,同比下降69.64%;实现的扣非净利润为0.32亿元,同比下降75.68%。

其中,上海新高峰上半年实现的净利润为0.42亿元,而去年同期为0.86亿元, 同比下降51.46%,业绩出现大滑坡,惨遭腰斩。

业绩承诺期刚过,上海新高峰便卸下了以前华丽的妆容。

公司解释业绩下滑的原因主要系上海新高峰的CRO基地建设及运营未达预期、项目进展有所延缓等致使收入下降、部分在建工程转入固定资产相应折旧费用增加等。

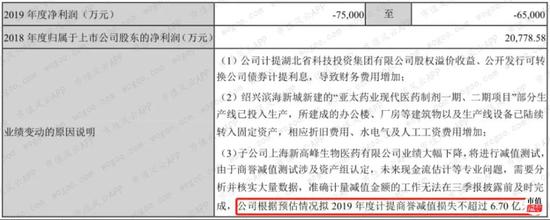

2019年10月29日晚间,公司披露的2019年三季度报告显示,公司前三季度实现的营业收入为7.25亿元,同比下降24.37%;实现的净利润为0.07亿元,同比下降95.85%;实现的扣非净利润由盈转亏,亏损0.07亿元。公司业绩继续加速下滑。

更为糟糕的是,公司预计2019年全年实现的净利润为-7.5亿元至-6.5亿元,其中主要系上海新高峰的业绩大幅下降而对其计提商誉减值损失。

更让人大跌眼镜的是,公司称将根据预估情况拟在2019年度计提商誉减值损失不超过6.70亿元。这是打算把当初合并上海新高峰形成的商誉一次性全部处理掉的节奏。

当初的小甜甜,如今成了牛夫人。

事实上,上海新高峰的业绩不佳早在去年就有苗头,然鹅公司却找各种理由为自己辩解,对商誉是否会暴雷掩耳盗铃。而等到今年,纸终究包不住火,商誉减值年底一次性集中释放,将造成公司业绩如过山车般大起大落。

三、子公司违规对外担保

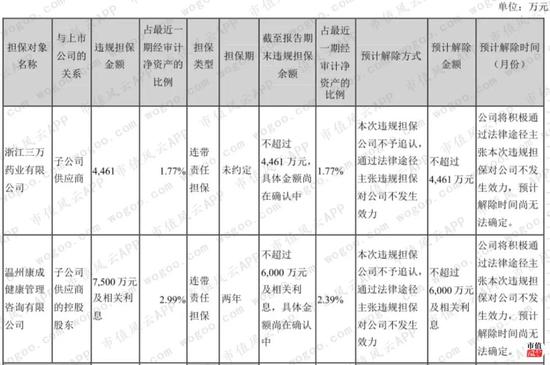

上海新高峰在遭遇经营困难的同时,又陷入了违规对外担保的风波。

2019年10月27日晚间,公司发布《关于自查发现子公司违规担保等事项的公告》称,经自查发现此前子公司上海新高峰之全资子公司上海新生源医药集团有限公司(以下简称上海新生源)存在违规对外担保情况。

根据公告显示,今年1月份,浙江温州转型升级产业基金有限公司(以下简称温州转型升级基金)、温州康成健康管理咨询有限公司(以下简称康成健康)、上海新生源三方签订了《合伙企业财产份额转让协议的补充协议》,由上海新生源对温州转型升级基金、康成健康之间的主债务合伙份额转让剩余款7,500万元及逾期付款利息承担连带责任保证。

今年5月份,温州转型升级基金向法院起诉,要求判令康成健康支付合伙份额转让款及逾期付款利息,并判令上海新生源承担连带偿还责任。

此后不久,三方达成和解,上海新生源承诺向温州转型升级基金支付剩余未付份额转让款项、相关利息及诉讼费等费用。若上海新生源违反约定,其董事长兼总经理任军自愿以个人财产承担上述还款责任。

此外,2019年3月15日,安徽鑫华坤生物工程有限公司(以下简称鑫华坤)、浙江三万药业有限公司(以下简称三万药业)、上海新生源三方签订了《KGF2的专利转让费、股权转让费及课题费支付的确认函》,约定由上海新生源为三万药业所欠鑫华坤专利转让费、技术服务费等合计4,461万元承担连带付款责任。

公司称,上海新生源未经正常的审批决策程序,擅自为他人提供担保,根据公司法相关规定,上述违规担保事项未履行公司董事会、股东大会决议程序,公司亦未予以追认,公司将积极应对,主张上述违规担保对公司不发生效力。

令人困惑的是,上海新高峰董事长兼总经理任军却在近期公司的董事会上提出了不同意见,认为上海新高峰方面不存在违规担保行为。根据其描述,上海新高峰的管理层无法得到充分授权,日常工作开展受到严重阻碍,从而造成其业绩下滑。

可以看出,公司和子公司上海新高峰之间产生了内部分歧。

四、股权处于高质押状态

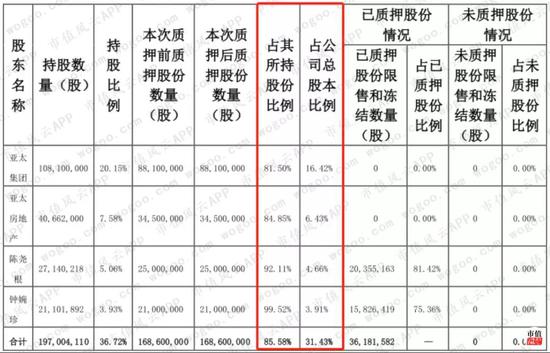

2019年12月10日晚间,公司发布《关于控股股东部分股份质押展期的公告》称,公司接到控股股东浙江亚太集团有限公司(以下简称亚太集团)的通知,获悉亚太集团与银河金汇证券资产管理有限公司办理了股票质押展期业务。

截止至上述公告披露日,亚太集团持有公司股份的数量为1.08亿股,持股比例为20.15%,其中处于质押状态的股份数量为0.88亿股,占其所持公司股份的比例为81.50%,占公司总股本的比例为16.42%。

亚太集团的子公司绍兴柯桥亚太房地产有限公司(以下简称亚太房地产)持有公司股份的数量为0.41亿股,持股比例为7.58%,其中处于质押状态的股份数量为0.35亿股,占其所持公司股份的比例为84.85%,占公司总股本的比例为6.43%。

公司的实际控制人陈尧根持有公司股份的数量为0.27亿股,持股比例为5.06%,其中处于质押状态的股份数量为0.25亿股,占其所持公司股份的比例为92.11%,占公司总股本的比例为4.66%。

公司的实际控制人陈尧根之配偶钟婉珍持有公司股份的数量为0.21亿股,持股比例为3.93%,其中处于质押状态的股份数量为0.21亿股,占其所持公司股份的比例为99.52%,占公司总股本的比例为3.91%。

换句话说,公司实控人直接或间接合计控制公司36.72%的股份,而其中85.58%的股份都拿去质押融资了(占公司总股本的比例为31.43%)。

五、重要股东减持时点非常准确

在股权高质押的情况下,公司的控股股东亚太集团还曾经出手变卖过股权。

去年7月,亚太集团、亚太房地产分别与珠海节信环保有限公司(以下简称珠海节信)签署了《股份转让协议》,根据协议约定,亚太集团、亚太房地产分别将其各自持有的公司无限售流通股股份1,350万股(占公司总股本的2.52%),协议转让给珠海节信。

同时,亚太集团、钟建富分别与深圳国研医药研发科技有限公司(以下简称国研医药)签署了《股份转让协议》,根据协议约定,亚太集团、钟建富分别将其持有的公司无限售流通股股份2,200万股(占公司总股本的4.10%)、500万股(占公司总股本的0.93%),协议转让给国研医药。

根据公司披露的2018年年度报告,截止2018年末,珠海节信和国研医药各自分别持有的公司股份数量为2,700万股(占公司总股本的5.03%),位居公司的前五大股东之列。

此时,珠海节信和国研医药受让的公司股份未发生减持。

(数据来源:公司2018年年度报告)

根据公司披露的2019年半年度报告,截止2019年6月末,珠海节信持有的公司股份数量为2,671.46万股(占公司总股本的4.98%),位列公司第四大股东,而国研医药持有的公司股份数量为2,547.10万股(占公司总股本的4.75%),退居公司的第六大股东。

可以看出,珠海节信和国研医药分别减持了少部分公司股票。

(数据来源:公司2019年半年度报告)

根据公司披露的2019年三季度报告,截止2019年9月末,珠海节信和国研医药已经退出了公司的前十大股东之列。

换句话说,珠海节信和国研医药在2019年第三季度期间大量抛售了其所持有的公司股票。

而正是在公司披露的2019年三季度报告里,公司预告当初并购的上海新高峰业绩大幅下降,对其合并形成的商誉要计提巨额的减值损失。

珠海节信和国研医药两位股东的减持时机把握得十分精准,是否提前嗅到了公司账面商誉地雷的火药味,值得深思!

(数据来源:公司2019年三季度报告)

六、结束语

亚太药业,今年拿掉商誉,洗个大澡,明年是不是又一身清爽了?

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)