特斯拉营收毛利低于去年同期 火并不代表过得好

特斯拉,已经成为世界上最大的电动车制造商。

美国数据专家凯文·鲁克(Kevin Rooke)的统计数据显示,到今年10月为止,特斯拉自成立以来累计售出电动汽车807954辆,比亚迪历史累计销量787150辆。按照这个数据来看,特斯拉在电动车制造这个领域中已经成为世界第一。

根据凯文的统计,在对特斯拉和比亚迪近10年累计销量的统计中,从2016年开始,由于我国电动车市场迅速扩张,相对售价较低的比亚迪电动车,销量反超特斯拉,并持续领先。而这一状况在今年已经发生改变。

不仅仅局限于在电动车这一领域,在整个汽车领域中,特斯拉今年似乎也已经成为资本的宠儿。在今年的10月到11月期间,特斯拉股票上涨了近40%,而在此之前的3个月里,更是上涨了60%。值得注意的是,在11月14日传出要在德国建设4号超级工厂(Gigafactory 4)后,特斯拉股价持续走高,市值一路超过戴姆勒(Daimler),成为全球市值第三高的汽车制造商,前面仅剩下丰田大众。

特斯拉一时独领车企风骚,难道有着“硅谷钢铁侠”之称的马斯克的统治时代要来临了吗?

好看的第三季度财报

10月23日特斯拉三季度财报一发,一片叫好。

早在今年5月份的时候,特斯拉发布了第一季度财报。根据当时的财报数据来看,一季度总营收为45.51亿美元,与上一季度72.26亿美元的总营收相比,环比下降37.16%,净亏损7.02亿美元。

随后,特斯拉呈现自由落体的架势,跌到不足200美元,这也是2016年来首次跌破200美元,摩根士丹利分析师Adam Jonas当时还称特斯拉会面临重组甚至破产风险。

而特斯拉三季度财报可能就是转变这一切的关键。

特斯拉财报数据显示,这一季度特斯拉营收达63.03亿美元,与去年同期的68.24亿美元相比,下滑9%;归属于普通股股东的净利润为1.43亿美元,与去年同期的净利润3.11亿美元相比,下滑54%,环比来看,上一季度净亏损为4.08亿美元。

从这个数据来看,也就是说,同今年一二季度相比,特斯拉已经实现扭亏为盈。

财报显示,特斯拉第三季度来自于汽车业务的营收为53.53亿美元。其中,特斯拉第三季度来自于汽车销售业务的营收为51.32亿美元,汽车租赁业务的营收为2.21亿美元,汽车业务的毛利率为22.8%。

数据来源:特斯拉三季度财报

另外,特斯拉三季度的发电和储能业务的营收为4.02亿美元,服务及其他业务的营收为5.48亿美元。

在交付量上,特斯拉第三季度电动车交付总量为97,186辆。其中,Model S和Model X车型的交付量为17,483辆,同比下滑37%;Model 3的交付量为79,703辆,同比增长42%。特斯拉第三季度电动车产量为96,165辆。其中,Model S和Model X车型的产量为16,318辆,同比下滑39%;Model 3的产量为79,837辆,同比增长50%。

数据来源:特斯拉三季度财报

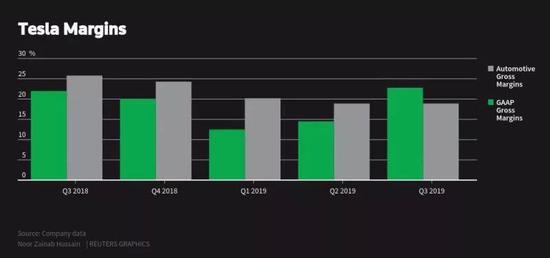

从这一季度的交付量来看,特斯拉明显具有十分显著的,但是仍然低于此前特斯拉设定的10万辆的目标。另外,从特斯拉的整体营收以及净利来看,与去年同期相比,汽车业务营收下滑12%,毛利率也比去年低了3个点。

在毛利率这个问题上,特斯拉并没有解释它是如何实现利润率提高的。但摩根大通分析师表示,他们也并不能确认特斯拉第三季度毛利率指标的“含金量”。根据路透社的数据统计来看,尽管今年以来,特斯拉的毛利率在增长,但对比去年来看,仍然偏低,存在不小的差距。

图片来源:路透社

最值得关注的一点是,在特斯拉三季度的财报当中,28页的报告中有9页用来着重介绍了上海超级工厂,这也是特斯拉第三个全球工厂。马斯克十分重视上海工厂,其实早在8月的2019世界人工智能大会上,他就表示:“特斯拉(中国)团队做得非常棒,上海的超级工厂非常令人震撼。”

“之前我在其他地方没有看到过这样快速的发展,中国就是未来,未来是非常令人激动的。”马斯克说。

图片来源:特斯拉三季度财报

如此看来,特斯拉产量不及预期,营收毛利低于去年同期,寄希望于上海工厂,特斯拉真的能一帆风顺吗?

冷暖自知

火,并不代表过得好。

其实对于特斯拉来说,即使第三季度看似好看的数据,仍然蕴藏危机。首先,在特斯拉的第三季度财报中,特斯拉方面声称自己的现金流为正,而且还在表示自己正在进行新一轮的融资。根据路透社的报道,有部分华尔街的分析师对此表示怀疑,RBC分析师约瑟夫•斯帕克(Joseph Spak)表示:“我们认为特斯拉一直将上海的资本支出推迟到2020年,因此现金流可能会进一步受到打击。”

特斯拉现金流(数据来源:路透社)

不仅如此,也许是吃到了上海3号工厂的甜头,马斯克在德国柏林举行的颁奖典礼上宣布,特斯拉将在德国柏林建造第4座超级工厂,布局欧洲市场。

那么可以预见的是,特斯拉的现金流将会进一步吃紧。

此外,根据外媒11月24日的报道,美国证券交易委员会(SEC)对特斯拉在2月发布的年度财报以及7月发布的季度财报存在质疑,主要是SEC希望特斯拉能够进一步解释其不断变化的财务状况,以及特斯拉提到的从被收购的公司获得的第三方销售收入和公司的保修负债政策等问题。

实际上在此之前,特斯拉一直身处盈利困难的窘境。其实从上面的特斯拉毛利率变化趋势图来看,毛利率更低的Model 3的销量比重却在不断提高,实际上这会进一步影响特斯拉的盈利。另外,在考虑到特斯拉不断扩大的建厂成本支出的前提下,即使忽略掉特斯拉的政府现金流,短期来看盈利可能也是一件比较困难的事情。

另外,在美国市场上,由于各州对车企及消费者的退税政策有所不同,特斯拉受其影响,不断下调售价以对冲影响,从而也会进一步影响特斯拉的盈利能力。

基于这样的考虑,特斯拉选择中国市场,又恰逢我国大力推行新能源电动车。近日,工信部官网披露《新能源汽车推广应用推荐车型目录(2019年第11批)》(以下简称《目录》),共包括61家企业的146个车型,其中纯电动产品共57家企业102个型号、插电式混合动力产品共16家企业44个型号。其中,特斯拉(上海)有限公司特斯拉牌TSL7000BEVAR0纯电动轿车入选《目录》,这意味着特斯拉Model 3标准续航升级版(中国制造)将获得新能源汽车补贴。经计算,国产特斯拉Model 3单车可获国家补贴 2.475 万元,这也使得特斯拉Model 3在国内更好卖。

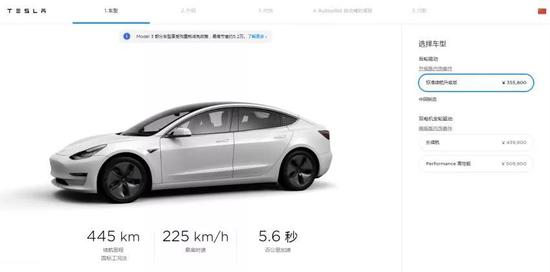

同样,特斯拉不仅仅只是把业务放在卖车这一个点上,特斯拉也在不断拓展自己的相关业务边界。特斯拉中国官网显示,目前国产Model 3标准升级续航版的定价为35.58万元,这一型号的车辆是不具备Autopilot自动辅助驾驶功能的,如果想要给Model 3搭配这一功能,需要额外支付5.6万元。此外,特斯拉还提供流媒体和会员制服务,一边向用户端收费,一边向流媒体服务提供商收入场费。

截图来源:特斯拉中国官网

据知名电动汽车媒体Electrek的消息,特斯拉向车主出台了一项新的规定,以后购买特斯拉的用户必须以9.99美元/月(约合70元人民币/月)的价格,为流量套餐Premium Connectivity付费。目前国内车主还没有收到这样的通知。

由此看来,特斯拉过得到底好不好,可能只有马斯克自己才知道了。当然,也许这个问题对马斯克来说并不重要。极客公园创始人张鹏在为《硅谷钢铁侠》中文版作的序中写到,2014年,他同张一鸣、傅盛、黎万强等中国企业家在特斯拉总部办公室做客时曾经问过马斯克为什么要做电动车,马斯克的回应是:“我从来没觉得电动车是个‘好机会’。我其实一直觉得做特斯拉的失败率比成功率大得多,我只是觉得这是应该要去做的事情,而且我不想苦等别人来实现”。

如今,5年过去了,不知道马斯克又是如何想的呢?

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)