呷哺呷哺与海底捞 是100亿与1600亿的差距吗?

来源:燃点新消费作者 丁志斌

又到了吃火锅的季节。团聚而坐,相拥而食,毛肚加黄喉,一口啤酒下肚,是冬日里火热的浪漫。在作家梁文道的眼里,火锅是最极致的团圆。在火锅爱好者的眼里,火锅是呷哺呷哺(市值百亿)和海底捞(市值一千六百亿)的选择,一个主打性价比,一个推崇服务。

同作为火锅界的网红,两家市场定位不同的火锅店屡被比较。海底捞凭借做美甲、小零食等优质服务誉满天下,龙头地位日益巩固、市值早早便破千亿;呷哺呷哺却被市场唱衰,股价从去年7月31日的历史高位17.72港元拦腰折断,目前总市值尚不及海底捞的十分之一。从2016年起积极求变,谋求业务转型的呷哺呷哺,与海底捞已不可同日而语。作为曾经的“火锅第一股”,呷哺呷哺怎么了?还能追上海底捞的脚步吗?呷哺呷哺“大跃进”,越努力却没有越幸运

1998年,贺光启在北京创立呷哺呷哺。其在国内首创吧台式涮锅、一人一锅模式,主要面向中低层消费人群。一人一锅起初在北京水土不服,但非典却给呷哺呷哺带来契机,从一天卖不出三锅一跃成为当时的网红店。寒冷冬夜,一锅实惠的呷哺呷哺,是当年无数北漂者的温饱,也是他们的坚持与情怀。但贺光启显然不满足于这样的情怀。

(呷哺呷哺门店数 来源:兴业证券)

呷哺呷哺进行了一场轰轰烈烈的“大跃进”运动。近五年来,呷哺呷哺门店数量稳定增长,2014-2018年复合增长率为18.3%。2019年上半年,呷哺呷哺仍旧没有收住扩张的脚步,新开76间呷哺呷哺餐厅及13间湊湊餐厅,餐厅总数达到955间,覆盖中国19个省份的118个城市及3个直辖市。另外,2016年和2017年,呷哺呷哺分别推出“呷哺小鲜”火锅与生鲜食材配送服务和“呷煮呷烫”冒菜品牌,切入火锅外卖市场。

(呷哺呷哺门店结构 来源:兴业证券)

呷哺呷哺扩张采取滚轴式发展战略,即通过集中资源于几个重点商业地区从而进入该市场,并逐渐渗透周边地区。公司最早进入北京、上海、天津市场,并在城市内开多家门店进行深耕。此外,呷哺呷哺还不断下沉进入东北、河北等其他地区。呷哺呷哺大本营——北京的门店占比不断下降,另一个一线城市上海亦然;反之东北、河北等下沉地区门店占比稳定上升,已占其门店数的半壁江山。

此外,呷哺呷哺正在变得“高级”。2016年在消费升级的背景下,呷哺呷哺董事长贺光启宣布呷哺呷哺由快餐转向轻正餐。在该战略推动下,呷哺呷哺原来橙色为主的1.0版装修风格被替换为黑色的2.0版本,而且加入更多方桌,提升用餐环境,客单价也相应有所提升。2016年,呷哺呷哺推出高端聚会火锅餐饮品牌“湊湊”。湊湊瞄准中高端人群,以“火锅+茶憩”模式在一线城市快速扩展,与呷哺呷哺的中低端定位互补。今年10月,呷哺呷哺又推出新品牌“in xiabuxiabu”,以吸引年轻人群。

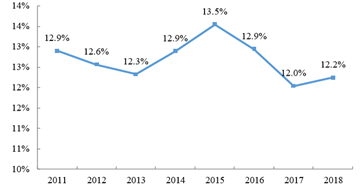

(呷哺呷哺营收增长率 来源:choice)

受益于门店扩张、品牌升级,呷哺呷哺取得了不错的营收增长。其营收从2015年的24.25亿元上升至2018年的47.34亿元,年复合增长率为24.8%。但值得注意的是,其营收增长率从2018年起开始逐年下滑。此外,呷哺呷哺还出现增收不增利的情况,其2019年上半年净利润同比下滑22.49%。不断扩张门店的呷哺呷哺可谓非常努力,但却没有收获幸运。股价不断下跌的呷哺呷哺,问题出在哪里?还能否追赶海底捞?凭据又在哪里?呷哺呷哺能否追上曾被寄予厚望的自己?

“呷哺呷哺已经不是我认识的呷哺呷哺了。”火锅爱好者黑石说道,“呷哺呷哺升级后,消费者并不买账,同一个商场的捞海(猪肚鸡)、牛焱(牛肉)、一家四川火锅(川味)各有特色且都要排队,呷哺大概1/3的上座率不到。感觉升级后失去了一人一锅性价比的特色,作为消费者找不到进店的理由了,翻看大众点评的评论很多都是北京的情怀回头客。”

但情怀并不总是买账,呷哺呷哺以中低端市场为主阵地,但中低端市场竞争激烈,食品安全、价格、品牌形象都是敏感点,呷哺呷哺的利润空间与品类扩展因快速扩张带来的不可控受到严重制约。行业分析师张忆东说道,呷哺呷哺本就面临品牌老化的问题,曾经的主流客户因为年龄、收入的增加逐渐流失,“性价比”的失去则意味着无法延揽新客户。此外,呷哺呷哺门店快速扩张,品牌信誉度也遭受冲击。2018年9月,山东潍坊呷哺呷哺出现“老鼠门”事件,呷哺呷哺精心打造的品牌升级面临前所未有的挑战。

(呷哺呷哺租金费用率 来源:兴业证券)

(主要火锅品牌员工成本 来源:兴业证券)

门店快速扩张带来的另一个挑战便是成本控制,影响餐饮行业成本最大的两个因素就是租金和人力成本。租金费用率方面,呷哺呷哺控制较为稳定,处于行业领先水平。但人工成本方面,其员工成本逐年上升。另外在人员管理问题上,呷哺呷哺餐厅2017年员工和管理人员的比率为9.41:1。同期的海底捞则为43.24:1,管理人员的配备比仅为呷哺呷哺的五分之一,呷哺呷哺面临管理人员冗杂问题。此外,呷哺呷哺员工的人均收入与职业发展预期远低于海底捞,面临员工流失风险。

(主要火锅品牌翻台率 来源:兴业证券)

由于火锅行业门槛低、可复制程度较高,翻台率便成为衡量餐饮企业运营效率最重要的指标。2016年-2018年,呷哺呷哺的翻台率分别为3.4倍、3.3倍、2.8倍,一直处于下降趋势。反观海底捞,虽然门店数量也在快速扩张,但其翻台率却一直保持在较高水平,2016年-2018年分别为4倍、5倍、5倍,不断拉开与呷哺呷哺、九毛九等竞争对手的差距。

不断受到冲击的呷哺呷哺解决之道为推陈出新。其用来对标海底捞的品牌“湊湊”和其他火锅品牌相比,最大的特点是“火锅+茶憩”的复合模式,茶饮具有相当高的毛利,茶饮部分目前已占到湊湊营业额的20%。“湊湊”2018年开始实现扭亏为盈,截至2019年上半年,湊湊门店数量达到61间,实现营业收入4.9亿人民币,同比增长150.2%,占呷哺呷哺总收入的18.1%。

另外,由于外卖给产品价格较低的呷哺呷哺一人锅带来巨大挑战,呷哺呷哺于从2015年便开始布局“呷哺小鲜”外卖业务,主要配送火锅和食材。此后,呷哺呷哺又于2017 年5月推出独立冒菜品牌“呷煮呷烫”。目前呷哺呷哺外送业务覆盖由2017年的5个城市扩张至 2018 年的75个城市,2018年外卖业务收入同比增长203.3%。但同期海底捞的外卖业务营收3.24亿元,同比增长47.9%,呷哺呷哺与海底捞的差距还很大。

另据行业人士分析,呷哺呷哺之所以与海底捞差距越来越大,主要还是因为二者市场定位的不同,海底捞主要面向中高端市场,且因为其周全的服务不断巩固自身“护城河”。但呷哺呷哺作为快捷连锁火锅品牌,主要受众为追求性价比的学生、上班族。虽然呷哺呷哺已推出“湊湊”与海底捞竞争,但目前门店数量较少,能否继续维持盈利增长、对海底捞构成冲击尚待市场的检验。

呷哺呷哺最近日子有点难,其积极求变,布局“湊湊”、“in xiabuxiabu”及“外卖业务”,只为追上曾被寄予厚望的自己。但其能否凭借门店的高速增长、新品牌的不断创新扭转市场对其消极形象,并借机追上老对手海底捞,呷哺呷哺要走的路还很长。梦想还是要有的,万一呢?

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)