沪深港三地同迎开门红:茅台不跌 牛市不来?

来源:wind资讯

新年第一天,在“降准”大礼包的利好下,沪、深、港三地股市携手大涨。

1月2日,沪深两市高开高走大幅拉升,截至收盘,上证综指涨1.15%报收于3085.20点;深成指涨1.99%报收于10638.82点;创业板指涨1.93%报收于1832.74点,两市共3392只个股上涨,仅282只个股下跌。

最近十年来,A股元旦后首日涨多跌少。

港股同样迎来“开门红”,行业板块集体开花,蓝筹权重纷纷上扬,赚钱效应明显。截至收盘,恒指涨1.25%报28543.52点,创去年7月25日以来新高,国企指数涨1.37%,红筹指数涨0.91%。全日大市成交908.75亿港元。

周四A股市场成交量再度放大,两市成交7515亿元,较上一个交易日放量超2000亿元,值得一提的是创业板指刷新2019年以来的新高。此外,周四北上资金继续单边流入,全天净流入超113亿,连续第30个交易日净买入,合计净买入达1137亿元。

从去年以来的行情走势可以发现,市场的上涨往往伴随着成交量的攀升,去年一季度,8月份和12份以来的拉升行情均是如此。对比去年一季度过万亿的成交额来看,当前行情还处于起步阶段,未来仍有较大上升空间。

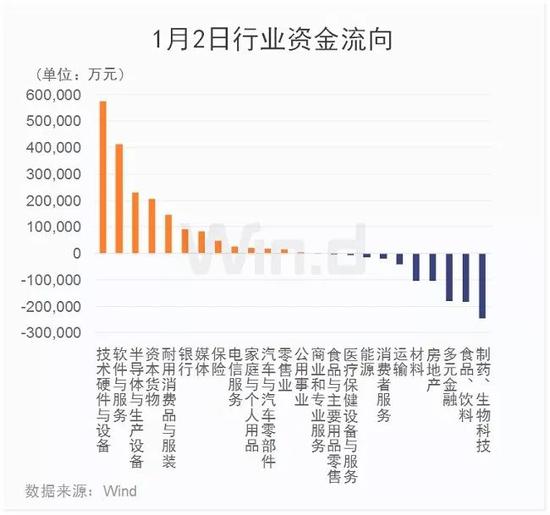

从周四行业主力资金流向来看,主力资金净流入近100亿元。其中,技术硬件与设备净流入超50亿元,位居第一;软件与服务紧随其后,净流入超40亿元,半导体、资本货物板块净流入亦超20亿元。可见,主力资金再度回补科技板块。生物制药、食品饮料、多元金融等板块净流出额较多。

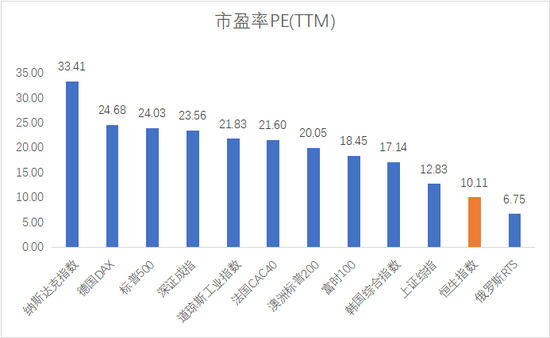

去年港股由于众所周知的原因,恒指仅上涨9.07%,在全球股市中排名靠后,随着指数的下跌,估值也进一步来到历史地位,目前港股估值在全球排名倒数第二低,仅高于俄罗斯RTS指数,可以说是全球最便宜的市场之一。

“低估值、高股息” 吸引很多机构资金在2020把港股放在重要位置。从资金面上看,2019年以来港股持续震荡,但并未影响南下资金对港股的布局,而随着恒指的触底(8月15日的最低点24899.93点),南下资金对港股更有加速配置的趋势。全年南下港股通资金累计流入2400多亿港元,聪明的资金在市场低迷之际在积极布局未来。

中信证券预计,鉴于中国内地经济企稳,弱美元背景下外资将流入新兴市场,内地及香港市场有望迎来机遇,更多“新经济”公司将登陆香港市场(包括中概股二次上市),市场会渐入佳境。

广发策略对港股战略看多,认为港股或迎缩小版“戴维斯双击”。从投资策略来看,在盈利“螺旋式上升”的背景下,港股的估值“钟摆”向上均值回归 “只可能迟到,但不会缺席”。

茅台飞刀,敢接吗?

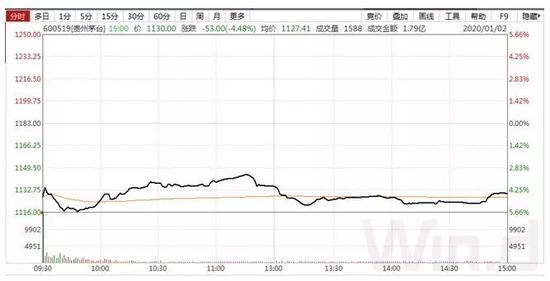

周四所有板块中,除了申万食品饮料外全线飘红,只因盘前贵州茅台发布公告称,初步核算,2019年度实现营业总收入885亿元左右,同比增长15%左右;实现归属于上市公司股东的净利润405亿元左右,同比增长15%左右;本公司2020年度计划安排营业总收入同比增长10%。

贵州茅台四季度净利润405亿,低于市场预期的430亿,出现同季度负增长。

于是贵州茅台直接遭遇重锤,竞价低开4.65%成交7个亿,全天水下横盘。

最终贵州茅台收跌4.48%,全天成交167亿元。

作为价投典范股,想必今日又是买入和卖出“互道珍重”的一天。

茅台这两年,一直在加强多渠道建设,是为了在经销商体系外,扶植新的势力来对抗经销商,防止一家独大,从而更好的控制茅台价格。

这样做是为了抵抗大环境:白酒市场高增长进入收尾阶段,茅台的2016-2018年三年间营收20%~52%左右高增长,2019年开始放缓步伐了,2020年计划是继续放缓。

一直有人调侃说:现在的年轻人没有上一代人那么爱喝白酒了,这句话不是空话,白酒整体销量是在往下走。未来还能维持高速增长的,只属于少数品牌。

回到茅台本身,年轻人不喝白酒和白酒整体走下坡路这两个问题,起码在未来的5到10年之内,还不会颠覆茅台国酒地位。

最后,从估值看,根据茅台明年10%的营收增速,加上此前11%的茅台酒投放量,按照过去几年营收和净利润的关系,2020年全年净利润大概是460亿。当前市值1.42万亿,对应pe30左右(1.42万亿/ 460亿)。这个估值,依旧不算高的离谱,但是股价确实很高了。

茅台作为A股“价投”第一股,一直有人调侃,茅台不跌,牛市不来。在2018年10月29日同样因为营收不及预期,茅台迎来史上首个一字跌停,巧的是大盘似乎从那时候开始见底,到19年一季度迎来一波小牛市。今年同样的剧情会不会再次上演?

机构一月金股

渤海证券宋亦威研报分析,对于1月份行情的展望而言,尽管12月份的上涨,令市场人气出现明显回升,市场短期内仍将保持着做多氛围,但春节长假的到来,会带来市场整体交投氛围的回落。从近 10年春节前行情的发展来看,有9年都在节前20个交易日成交出现明显回落。从涨跌的变化来看,近10年节前10个交易日(两周)的波动情况都较之节前20个交易日明显收窄。因此行情的发展将受到节前成交回落和波动趋缓的影响,而节奏放缓,行情将由此过度到整固阶段。

报告判断,风格方面,临近1月末的年报预告披露期,尽管上市公司对赌协议承诺期的分布显示当前尚处于商誉减计的高峰期,但从目前的业绩预警来看,2019年上市公司商誉减值风险较去年已有所弱化,对小盘股业绩的冲击将弱于去年,因而小盘股当前相对强势的态势将会延续。

此外,针对1月份解禁情况,招商证券张夏研报分析,综合而言,2020年1月解禁规模较高,占2020 年全年解禁规模的19%,首发和定增股份解禁各半。考虑到年初资金布局、解禁与减持并不完全对应等因素,我们认为对市场流动性总量的影响无需过度担忧。结构上,股权质押比例高、现金流差的公司股东更有动力通过减持自筹;股权投资的投资机构、解禁收益较高的股东更有动力进行减持,关注这些解禁股票可能面临的减持压力。

下图为机构给出的一月金股:

其中,有至少10只个股获得2家以上券商机构推荐。包括:楚江新材(长城证券、太平洋证券)、当升科技(中银国际、中原证券)、华鲁恒升(天风证券、安信证券)、华泰证券(中银国际、天风证券)、宁德时代(天风证券、中原证券)、片仔癀(天风证券、华福证券)、平安银行(光大证券、东兴证券、长城证券)、三一重工(天风证券、光大证券、国金证券、安信证券、太平洋证券)、中信证券(安信证券、中原证券、太平洋证券、华福证券)、中兴通讯(中原证券、华福证券)。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)