需求增速放缓 橡胶产业拐点隐现

2019年,橡胶指数持续低位振荡,但底部逐步抬升,特别是四季度,出现加速上涨行情。同时,全年波动范围在10690—13425元/吨,波动率相比往年明显下降。2020年,全球天然橡胶产量增速预计放缓,供需相对平衡,价格存有一定反弹空间。

上游种植面积缩减 原料供应偏紧

国际三方橡胶理事会(ITRC)称,因担忧真菌性疾病在三大生产国——泰国、印尼和马来西亚这三个东南亚邻国的种植园间传播,2019年全球天然橡胶产量预计减少80万吨。ITRC称,作为此前达成的自4月1日起的出口计划的一部分,三大产胶国已削减出口量441648吨,超过240000吨的目标。三大产胶国产量减少,其已没有“多余库存”。

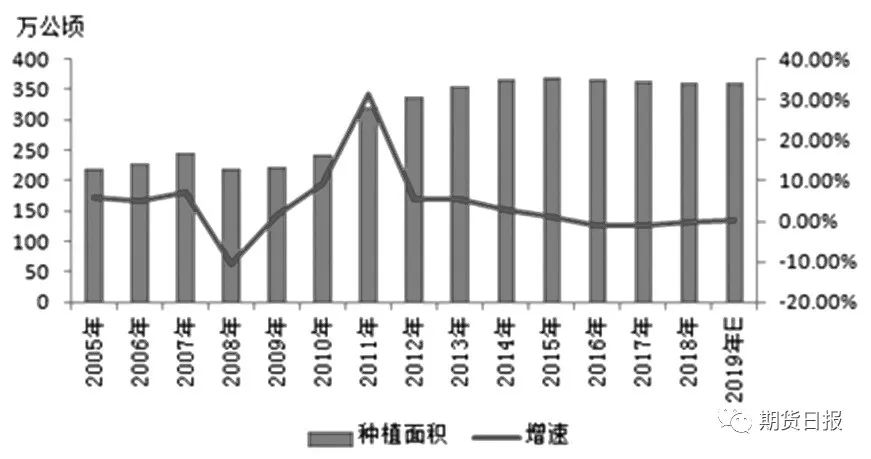

此外, 泰国内阁已经批准一项为期20年的计划。按照计划,到2036年,该国橡胶树种植面积削减21%,自2016年的2330万菜下降至1840万菜,并将天然橡胶和橡胶产品的出口额自2500亿泰铢提升至8000亿泰铢。天然橡胶价格于2011年触顶,之后进入下跌通道,橡胶树种植面积增速随之放缓,2016年开始甚至出现负增长,价格低廉抑制了橡胶树种植面积的扩增。泰国政府提出削减橡胶树种植面积的计划,无疑是推动橡胶价格冲高的强动力。

图为泰国橡胶种植面积

图为泰国橡胶种植面积

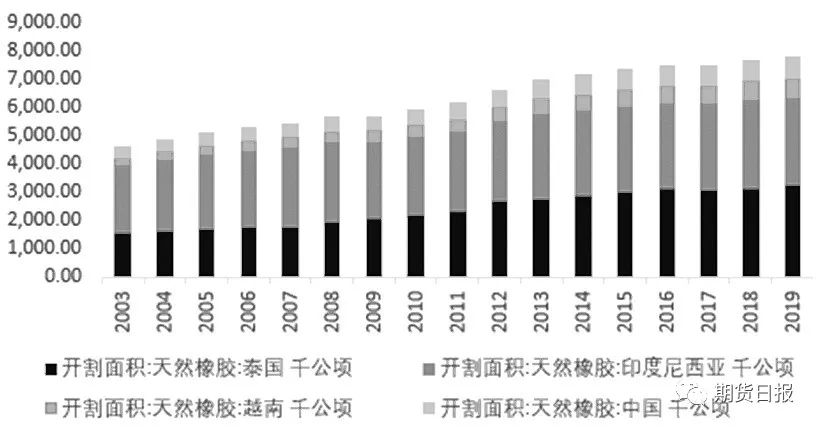

图为天然橡胶开割面积

图为天然橡胶开割面积

图为泰国天然橡胶产量

图为泰国天然橡胶产量

2019年,泰国一些银行对工厂的资金支持力度收紧,资金不是很充裕的工厂很难做到大量储备原料,原料收购的可操作周期缩窄,原料收购成本增加。另外,开割初期产区遭遇高温干旱天气,供应旺季泰国南部发现真菌性病害,加之长期低价导致胶农对橡胶树疏于养护,胶水干含下降,橡胶树单产下滑。多重因素影响下,泰国原料供应较往年同期偏紧,加工成本对行情构成明显支撑,故年内期货价格上涨的情况下,供应商报盘跟涨,但期货价格走跌的情况下,供应商跟跌意愿不高。

目前,东南亚已进入季节性供应旺季,但原料产出不及往年。产区雨水逐渐减少,2019年11月—2020年1月,天然橡胶供应增加,而这并不意味着原料供应充裕。2019年11月,泰国天然橡胶(含复合、混合胶)出口量约41.61万吨,环比增长14.08%,同比下降11.16%。泰国、马来西亚、印尼三大主产区的橡胶树遭受了不同程度的真菌性病害影响,天然橡胶产量较2018年同期均有下滑。

综合来说,东南亚主产国种植面积增速放缓,橡胶树因缺乏管理也被病害侵袭,低价对供应端的抑制已经陆续显现,2020年天然橡胶供应增速将进一步放缓,不排除出现负增长的可能。

中游套利需求下降 全年进口偏少

2019年4月28日,海关总署发布通知称,将加强对4002800项下混合胶的进口管理。五一假期归来,海关对进口混合胶的检验严格,进口商持观望态度,多数推迟对混合胶的通关申报,海关取样检验同样令混合胶通关速度放缓,新胶供应收紧,支撑国内现货价格。国内天然橡胶市场交易格局调整,进口成本增加带动价格上涨,期现价差收敛,套利盘利润受损。

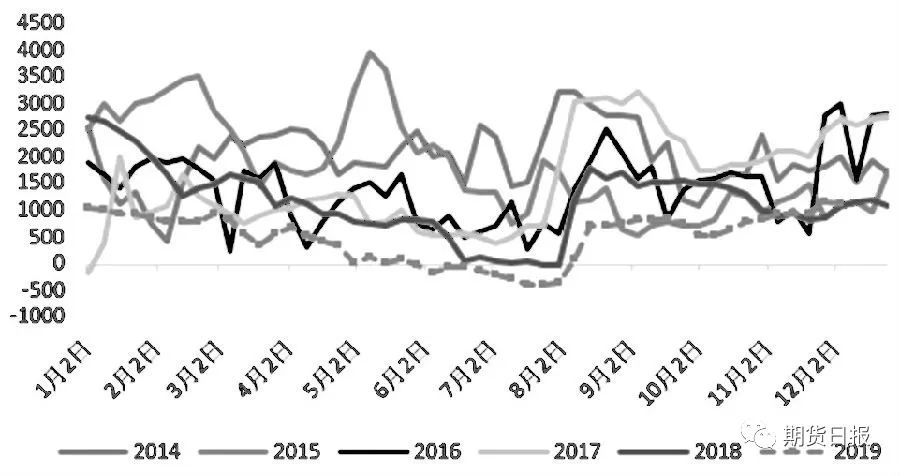

图为国内天然橡胶进口量

图为国内天然橡胶进口量

6月中旬,海关方面传出消息,混合胶可正常进口,但查验依旧严格。通关速度缓慢,混合胶当月的进口量同比、环比双降。6月,标胶进口量同比虽延续下降势头,但降幅收窄,且环比增长22.01%。由于混合胶进口受限,国内对标胶的需求回升。天然烟片胶因价格居高,下游使用量减少,加之套利窗口关闭,进口量维持偏低水平。

2019年9—10月,终端销售放缓,汽车、重卡产销数据欠佳,轮胎工厂成品库存逐渐累积,其对原料橡胶的采购维持刚需。此外,海外主产区向旺季过渡,供应预期增加,贸易商更不着急采购。9月底,国内某大型橡胶贸易商宣布暂停所有交易,引发市场恐慌,部分区外混合胶大量移库,商家无心交易。不过,部分仓库现货及港上货源冻结,国庆节前后,贸易商及下游工厂存在补货需求,现货成交价格略显坚挺。受此风险事件影响,天然橡胶市场中间贸易商及下游客户的操作更加谨慎,贸易商活跃度降低,工厂多按刚需采购。

图为沪胶主力合约与混合胶价差

图为沪胶主力合约与混合胶价差

图为沪胶主力合约与全乳胶价差

图为沪胶主力合约与全乳胶价差

2019年11月有较多的船货到港,而下游工厂在国庆节前后已经进行了一轮原料补库,由于受到环保制约,工厂开工率并不高,其补库意愿不足,港口库存重新回升。不过,交易所库存方面,2019年烟片进口窗口一直没有打开,国内减产叠加进口烟片无交割利润,沪胶可交割品数量同比增速偏低。目前,沪胶价格不及烟片交割成本,国内也处于停割期,预计在重新开割前,仓单压力不大。

综合来说,随着国内轮胎厂部分产能的转移,国内实际进口需求减少,套利需求则会进一步增加。2019年,期现价差收窄,国内非标套利需求下降,进口驱动力量薄弱。2020年,基于需求环比改善以及期现价差维持低位,预计1月的季节性累库,幅度不及往年。

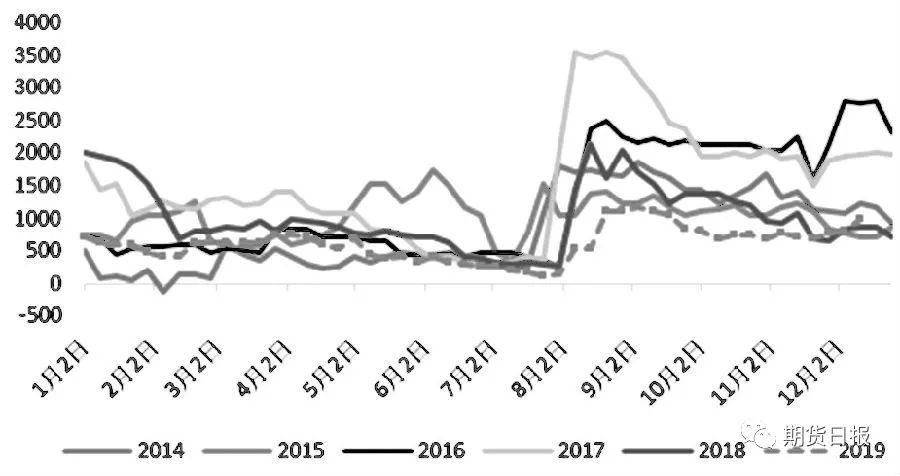

图为天然橡胶期货库存

图为天然橡胶期货库存

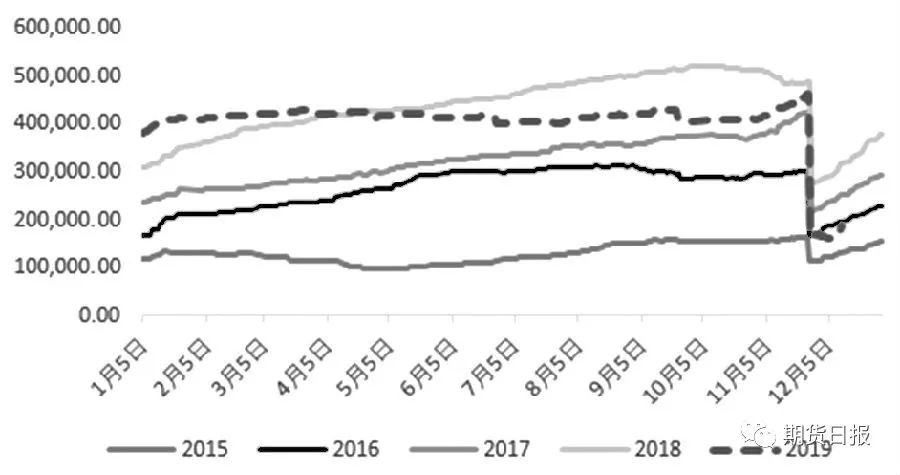

图为青岛保税区区外库存

图为青岛保税区区外库存

下游重卡销售亮眼 关注政策变化

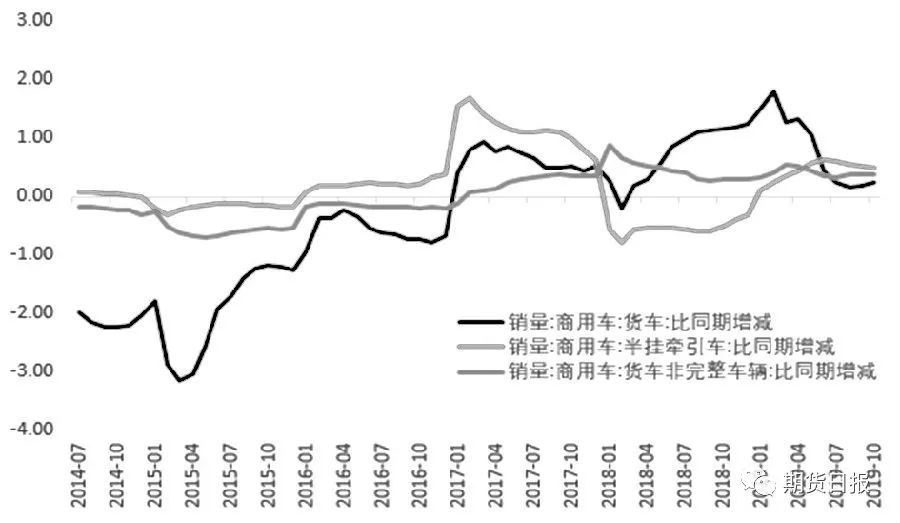

2019年,我国重卡总销量为117万辆,与2018年的114.8万辆相比增长2%。2019年下半年,国内重卡销量连续6个月实现正增长。从类别看,中汽协的数据显示,2019年前11个月,重卡整车、重卡非完整车和半挂牵引车的销量增速分别为-19.6%、0.3%和16.1%。

图为国内货车销量同比

图为国内货车销量同比

重卡销售亮眼,是因为国六天然气重卡投放市场力度加大。临近春节,距离年初定下的国三及以下柴油货车淘汰更新阶段性目标的截止时间越来越近,各地对国三车限行、禁行的力度也越来越强,这引导重卡业者换购新车。天然气重卡由于技术更成熟、使用更方便、价格更合理,得到了越来越多车主的认可。

此外,“大吨小标”对工程重卡的影响减弱,且部分轻卡需求转移到重卡上。供暖季到来,市场对煤炭物流卡车和物流专用卡车的需求季节性增加,鼠年春节来得稍早,市场订单集中到来的时间也相对较早。

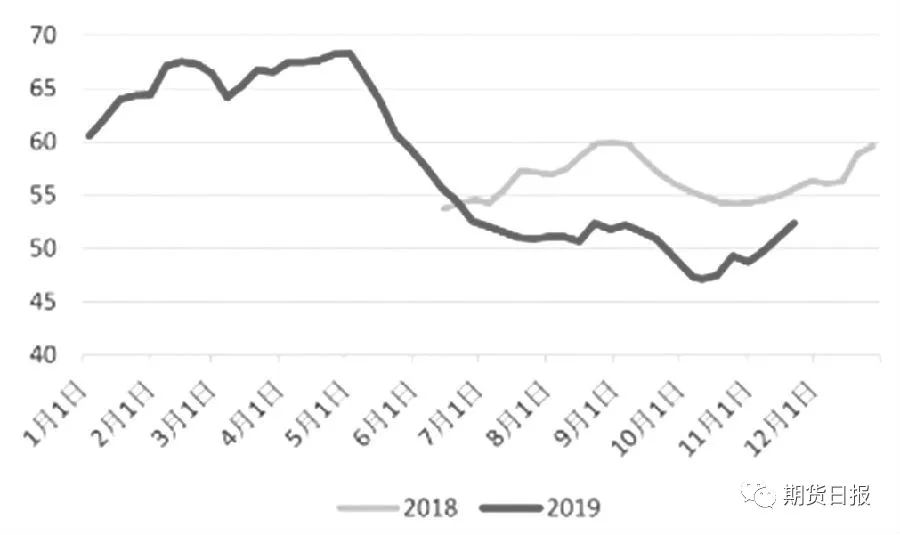

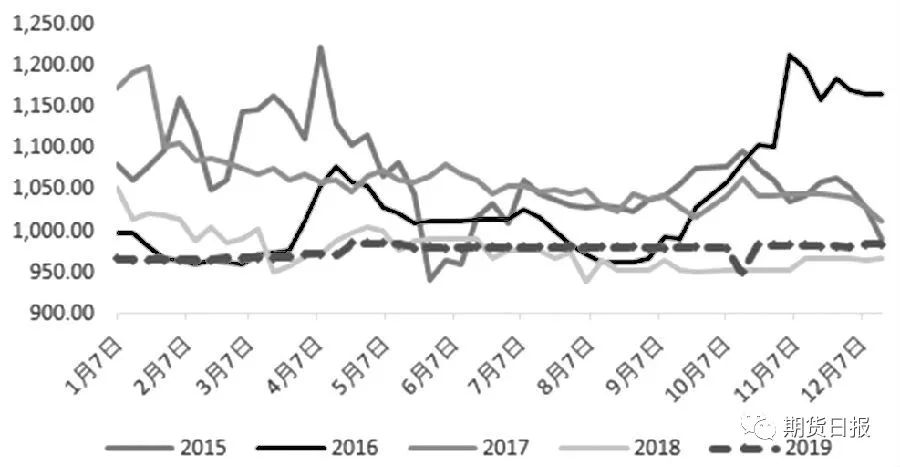

图为公路物流运价指数

图为公路物流运价指数

总的来说,受到国家治理超载超限以及基建工程投资政策的利好支撑,2019年重卡市场表现出色。从已经发布的数据看,2020年一季度基建值得期待。

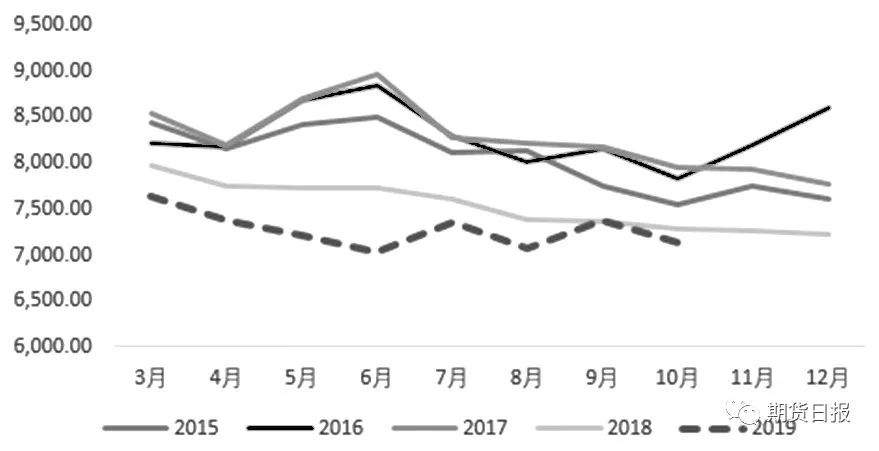

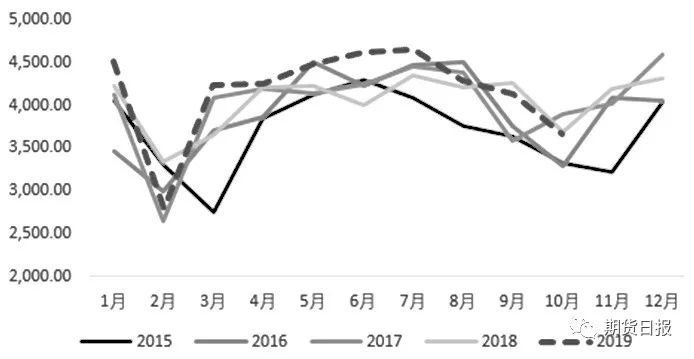

2019年11月,国内橡胶轮胎外胎产量为7246.7万条,同比增长 3.3%;1—11月,橡胶轮胎外胎产量为76760.9万条,同比增长2.2%。此外,2019年10月,我国新充气橡胶轮胎出口量为3659万条,同比下降0.6%,出口金额为766270万元,同比下降5.4%;1—10月,新充气橡胶轮胎出口量为41614万条,累计增长3.8%,出口金额为8502253万元,累计增长4.2%。

图为国内轮胎产量

图为国内轮胎产量

图为国内轮胎出口量

图为国内轮胎出口量

早在 2015年,美国对我国轮胎出口就频频使用“反倾销、反补贴”的贸易保护措施,国内部分下游工厂已提前布局海外工厂,对美国出口的轮胎大部分来自东南亚国家。没有海外产能布局的工厂,则更多的出口到其他国家,2019年出口到中东及俄罗斯等国的轮胎数量明显增加。目前,走出国门的企业,已经投产的规划产能包括全钢子午胎753万条/年、半钢子午胎4350万条/年;未投产的规划产能包括全钢子午胎652万条/年、半钢子午胎3300万条/年,合计产能为全钢子午胎1405万条/年、半钢子午胎7650万条/年。

展望价格存在支撑 追涨仍需谨慎

供应方面,东南亚橡胶产区遭遇真菌性病害影响,2019年全球天然橡胶产量预计减少80万吨;泰国内阁批准一项为期20年的计划,该国将削减橡胶树种植面积21%;ITRC正在考虑采取更多的出口限制措施,以稳定橡胶价格。

需求方面,2020 年上半年重卡销售预计向好,由于全球经济企稳,国内轮胎出口量也将继续增长。不过,国内轮胎厂家成品库存偏高,资金压力较大,临近年底,部分轮胎工厂加大降价促销力度。同时,因人工成本占比较重,春节前,轮胎工厂提前放假的预期强烈。此外,全钢轮胎产线在成品库存高企的压制下,整体呈减产态势。

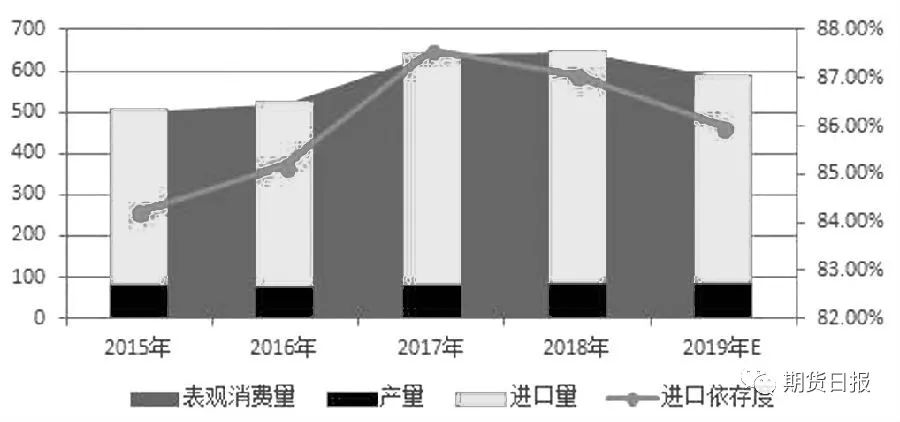

图为国内天然橡胶供需

图为国内天然橡胶供需

价格方面,作为商品属性与金融属性并存的品种,处于价格底部的橡胶受到资金关注。其间,天然橡胶期货行情大涨,刺激部分贸易商心态转多,考虑到补货成本较高,持货商无意低出,现货市场报盘同样坚挺,但市场成交明显不足。

综合来说,长期低迷的胶价对供应端产生的负面影响已经开始显现,产区因橡胶树疏于管理,真菌性病害肆虐,橡胶树单产下降,供应边际改善或使库存进一步被消化。此外,天然橡胶期货市场资金因素不容忽视,未来仍然存在一定的炒作空间。不过,需求低迷将继续施压胶价。产能过剩严重、价格竞争激烈、环保督察严格等均对下游产业链形成压制。2020年沪胶运行重心虽会较2019年有所抬升,但上行动能不足,价格在11000—15000元/吨的区间内波动的概率较大。投资者可根据季节性特征波段交易,割胶淡季1—3月、7—9月可多单参与。(作者单位:华闻期货)

注:本文有删节

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)