当初3元就能买到的瑞幸,你之后愿意花24元去买

要说最近中概股谁表现最强势亮眼,瑞幸咖啡必须拥有姓名!

2个月股价翻倍,飙涨100%!市值先后超越虎牙、哔哩、陌陌、唯品会、微博,就问还有谁?

曾经外界对‘瑞幸割美国韭菜给中国人喝咖啡’的调侃甚嚣尘上,如今,股价翻了一倍,不少股民乐开了花;但空头却被大大割了韭菜:

2019年12月31日,知名股市大V@空军中队长在年终总结中写道:

今年我爆仓了。

原本做多百度之后收益达到60%,可是后来过于相信自己的判断,在做空了瑞幸咖啡了一个月之后(期间还不断补仓),结果爆仓了,不仅利润全无,还亏了一些,损失惨重。只能庆幸自己迷途知返,没有坚持到底,止损了,留得青山在,不怕没柴烧。最后一句忠告就是:没事别轻易做空。

没错,瑞幸翻身了。

短短两个月,到底发生了什么?

一切要从11月13日瑞幸发布Q3业绩开始讲起。

Q3财报核心数据一看一个好,投资者信心有了

第三季度,瑞幸营收同比增长558%至14.9亿元人民币,GAAP净亏损5.3亿元。由于营收快速增长,其当季净亏损占营收的比重,已从去年同期的200%大幅降至35%。

收入猛增、亏损迅速收窄!投资者一看,希望的曙光就在眼前。

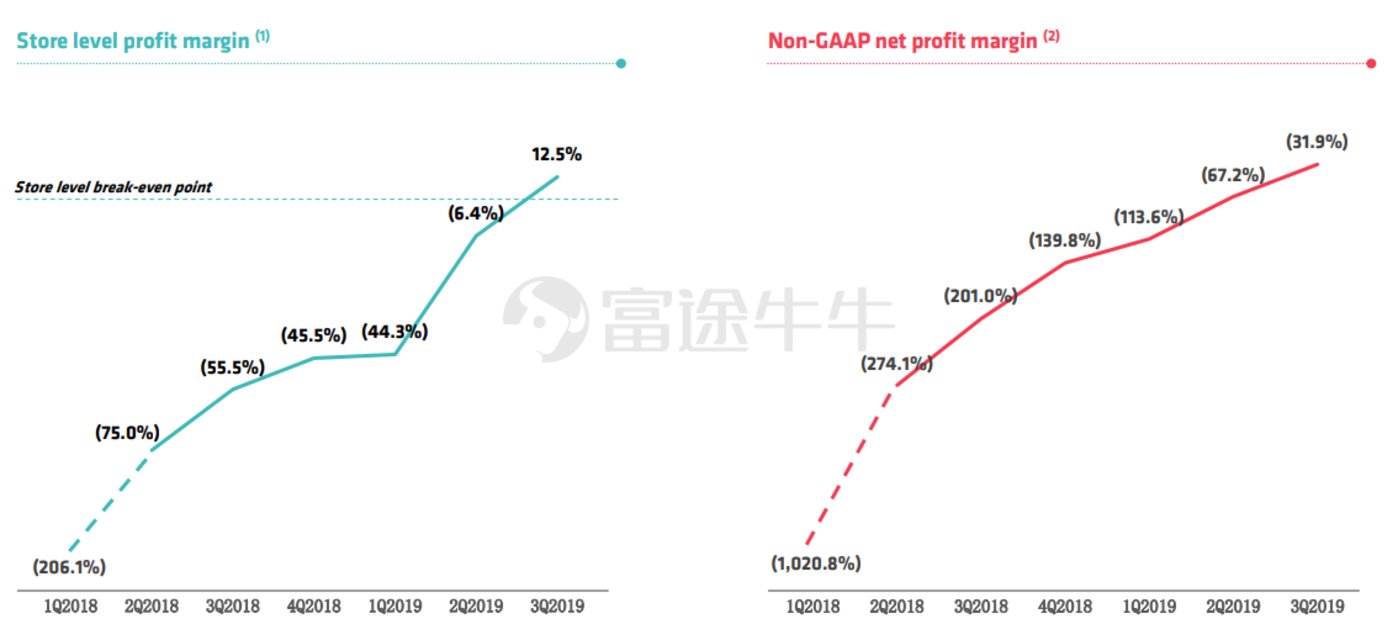

还有一个,瑞幸门店首次实现盈利,利润额近1.9亿,单店平均净收入45万,同比增长80%。

店铺经营层面的净利润在Q3实现盈利,而整体non-GAAP净利率亏损一直在减少,从去年同期的-201.0%减少到本期的-31.9%。

投资者大腿一拍,好家伙,离整体盈利不远了!

当天股价应声而动,高开15%收涨13%。

有分析师表态,Q3单店实现盈利是一个好信息。咖啡茶饮市场是线下连锁业态中比较能赚钱的业态,利润率较高。瑞幸有品牌力,掌握好定价能力的话,整体盈利没有问题。

激进扩张,瑞幸疯了?

当瑞幸一次次宣布要大肆扩张门店时,台下啧啧叹气,‘too young too simple。’盲目烧钱铺摊子,若边际效益没法得到改善且持续恶化,一旦资金断供,崩盘就是分分钟的事。

并非没前车之鉴,ofo就是个教训。

但瑞幸执意如此。一边散钱补贴获客,一边广撒网开店,甚至开到了故宫里面去。有人调侃这是直奔国民咖啡品牌去了(星巴克当年因为争议撤出故宫)。

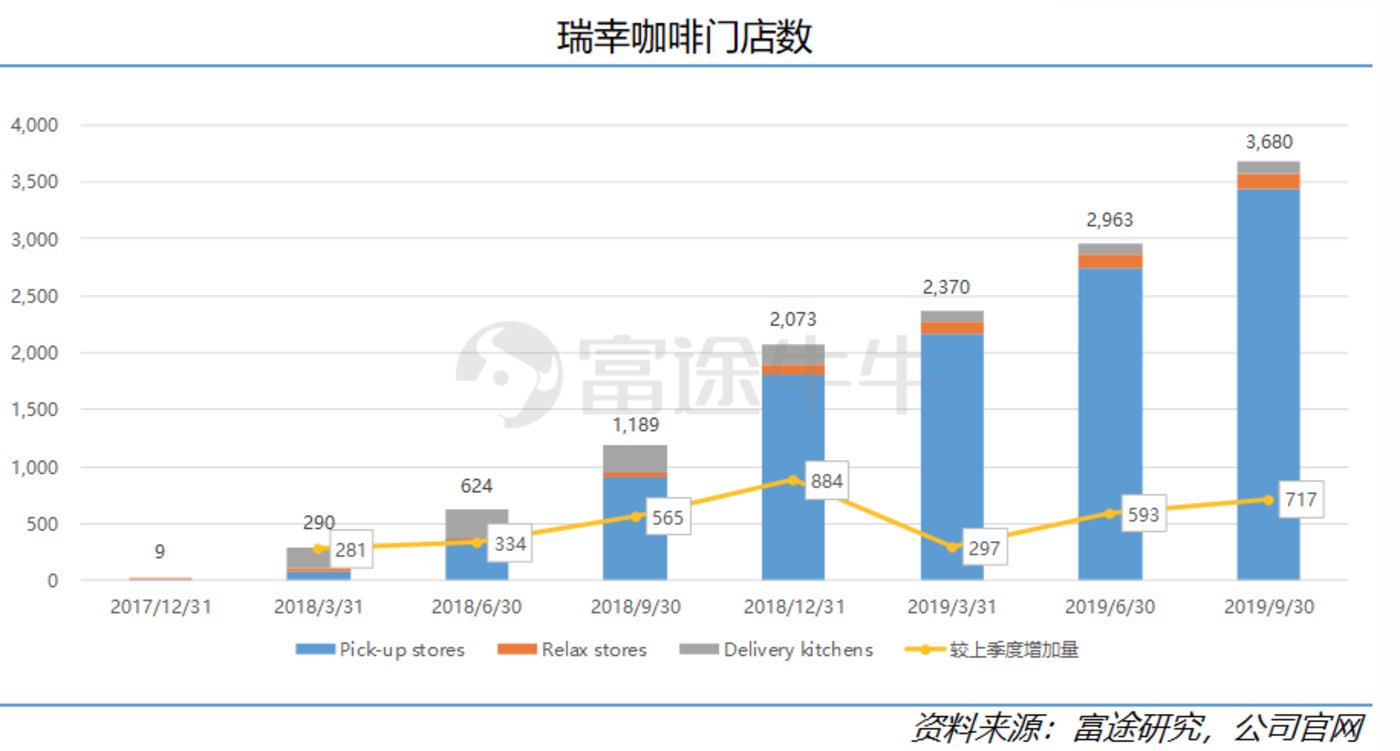

果不其然,瑞幸Q3当季店面同比增210%至3680家;

据财报数据,截至今年9月30日,瑞幸咖啡的门店数为3680家;累积交易客户数为3072.4万

到2019年底,直营门店数达到4507家,全面超越星巴克!但开店‘永不止步’,瑞幸宣布,2021年其门店数量将达到1万家。

什么叫生猛?这就叫生猛:成立不足三年,一跃成为‘中国市场最大的咖啡连锁品牌’,还盈利了,也丝毫没有要停止扩张的意思。

换个姿势继续烧钱,向无人区扩张

一线城市的市场容量已接近饱和,第一个增长的故事显然不动听了。所以瑞幸讲起了第二个。

1月8日,瑞幸在北京国家会议中心宣布进军无人零售,包含无人售货机和无人咖啡机。有人说,星巴克放不下身段去做的,让瑞幸包了。

但是,咖啡只是引流的,零售平台才是瑞幸的野心。由咖啡沉淀下来的用户继续开发、引向无人零售机,就能在同一批用户身上反复赚钱。

瑞幸转向轻资产战略,选择了成本更低的无人零售,企图开拓新的增长点。前期大肆铺张的咖啡门店已培养了消费者的品牌认知、先入局的‘无人区’玩家也已完成了用户教育工作,此时瑞幸再入局推广无人机,‘后来者’就有‘居上’的可能性。

两个月频传利好,看起来瑞幸的飙涨似乎有点道理,但年轻的瑞幸到底值114亿美刀吗?

瑞幸被高估了?

众所周知,自成立起,瑞幸便伴随着巨大的争议——巨额补贴和疯狂开店扩张让看空它的人觉得瑞幸简直是在胡闹,而看好的投资者却觉得瑞幸生猛的成长性在持续给市场带来意外惊喜,长期潜力值得赌一赌。

反思瑞幸的一路,只能评论道‘绝对的生猛、粗暴’!17年10月成立,18个月就飞速上市,这等火箭般的窜天速度,直接刷新了最快上市记录。

犹记得当初一夜之间,漫天遍地到处开满了瑞幸咖啡的广告:写字楼电梯广告、宣传单、地推体验点、开屏广告、人形立牌……到处洋溢的是汤唯和张震笑吟吟的脸。

瑞幸以病毒般的传播速度迅速扩散,被各种免费活动诈骗怕了的广大市民群众将信将疑地去体验了下‘首杯免费、邀请好友再免费’活动,第一次由衷地感叹道,原来真的可以这样粗暴薅商家羊毛!

喝完首杯免费后再邀请好友得几杯,然后各种1.8折券来来回回的送,3块钱喝杯瑞幸和30块钱喝杯星巴克,对广大写字楼的社畜来说,呵,咖啡还不都一个味儿!毕竟咖啡绝大多数的用途是用来提神犯困,而非品尝。

自此,瑞幸以财大气粗的魄力,硬生生在被星巴克紧密垄断的咖啡市场杀出一条血路。2019年底,瑞幸用两年时间开出了整整4507家门店,颠覆了星巴克20年来在中国苦心经营的布局,一举成为中国咖啡市场最大玩家。

但无论认可瑞幸与否,都不能否认:瑞幸扎扎实实地讲了一个非常精彩的故事。

有人总觉得,瑞幸是靠烧钱做起来的,一旦停止烧钱就跪了。先不说这个观点对错,烧不烧钱是瑞幸公司管理层要考虑的事情,但烧钱就能生产出瑞幸这样的公司?我觉得未必,参见下ofo即可知。

况且,瑞幸真的不缺钱。

瑞幸的能力点在于,不管外界觉得它是不是在胡闹,这家公司总能找到钱。上市前,瑞幸通过股权和债权累计融资近10亿美元,在纳斯达克IPO时,它融资近7亿美元,这次发布无人零售战略,它又要融资超过6亿美元。就连星巴克的投资方贝莱德(BlackRock),也在IPO时被他拉到了股东名单里。

能融钱也会花钱。

从资产的流动性看,虽然铺的场子相当大,但瑞幸还是hold住的。从反映企业短期偿债能力的流动比率指标来看,一般认为流动比率在2以上,企业具有较好的偿债能力,不会出现资金短缺,而瑞幸咖啡该指标为4.23,远高安全线,甚至可以说,瑞幸咖啡的资金有些闲置,没有得到充分的利用。

烧钱这个方面其实暂时没啥问题,那么瑞幸真正的痛点在哪里呢?

获客成本攀升,花一样的钱再也没法拉同样的顾客了。

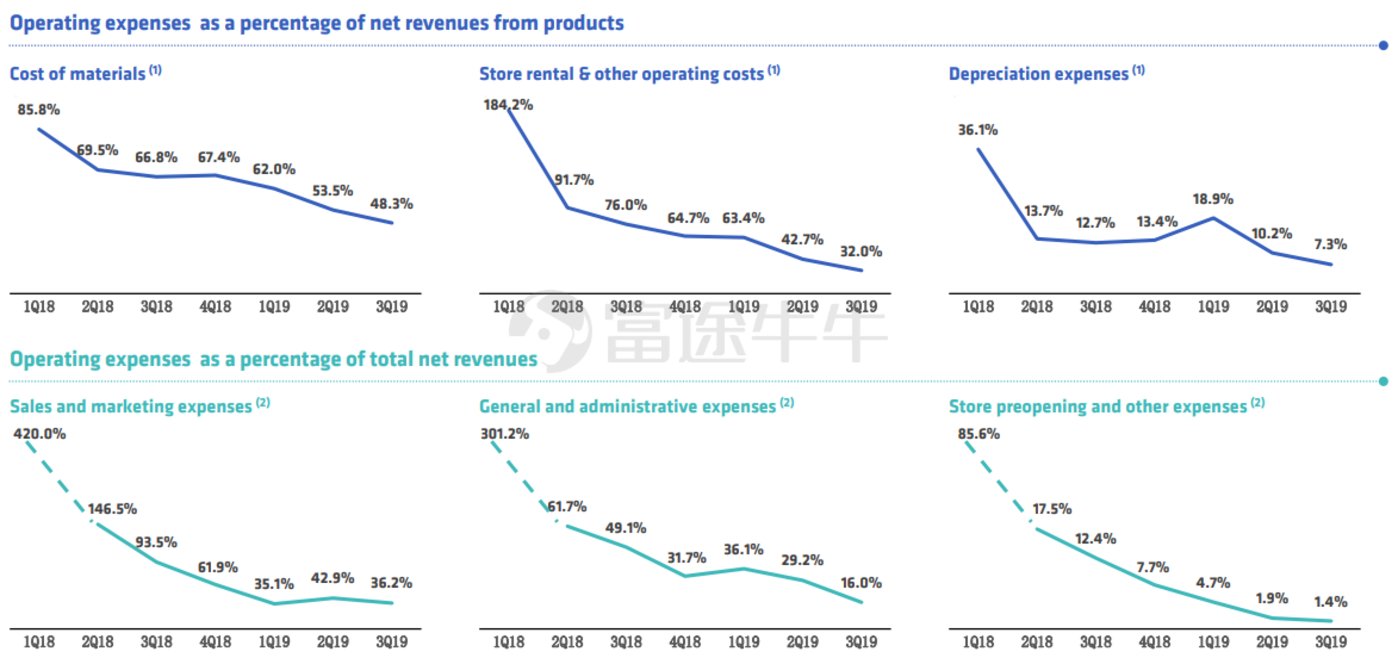

瑞幸获客成本开始攀升,主要体现在营销费用开支呈现收益递减:咖啡的单店效率的提升从Q2的34%大幅下滑到了Q3的11%,但与此同时,Q3瑞幸可是多花了4700万人民币或27%的营销费用。

从整体趋势上看,所有的费用占比都在往下走。但是瑞幸咖啡截至Q3的营销费用占总营收比仍然高达36.2%,金额高达5.58亿。

这种处境就很难受,容易的新客户被拉干净了,下面就剩下难拉的用户。要么花更多的钱去提升销量,要么就花同样的钱,承担销量减少的窘境。

一线城市接近饱和,二三线城市卖不了那么多钱。

短短数月时间,瑞幸就把店开到了各大写字楼,一线城市已然趋近饱和。但为了维持讲好所有故事最基础的高增长率,瑞幸势必会进军二、三线城市。二三线城市的咖啡消费力和一线城市相比,存在着天然难以逾越的鸿沟,瑞幸正面临一个两难的处境:

开吧,赚不了多少钱,反而可能会拉低单店运营数据;

不开吧,高增速的故事没法继续讲,同业要看笑话,投资者本来就摇摇欲坠的心态估计立马坍塌。

品牌认可度:人人愿意和星巴克自拍,但却没多少人愿意和瑞幸自拍。

作为零售业来说,品牌价值这是个很玄乎的东西。咖啡市场星巴克一家独大,所以星爸爸才值1000亿美金。人人都愿意拿着星巴克来张美美的自拍,但你见过有谁举着瑞幸say hi……

贵的产品让人从心理上觉得高贵,顺带觉得周遭的情景也高贵起来。

而瑞幸和7-11、全家和麦当劳里的廉价咖啡,目前来看消费者的品牌认同感差异不明显。不同的是,7-11、全家和麦当劳里的廉价咖啡是一如既往的廉价,符合消费者预期,而瑞幸日后从低价过渡到高价,去营造高级感,不难想象必然会遭到强烈的反噬。

瑞幸谈不上具有品牌护城河,毕竟瑞幸目前就是在搞价格战,价格优势消逝后,不知道会有多少人愿意花24块钱去买当初3块钱买到的咖啡呢?

券商对于瑞幸的整体评价还是偏向于保守方,以东兴证券为例:

瑞幸咖啡本质上是连锁咖啡店的模式。其商业模式并不存在突破某个临界点就可以战胜竞争对手,建立长期的护城河。因此,瑞幸咖啡的模式并不适合采用昂贵的烧钱策略去扩张,烧钱带来的长期价值不大。瑞幸咖啡的补贴并不能阻止竞争对手进入这个领域。只要瑞幸咖啡停止补贴,有利可图的竞争对手同样可以开出各种快闪店。

但比较尴尬的是,提价必然是瑞幸以后要走的路。

综合考虑上述种种,我认为,对瑞幸盲目悲观不可取,瑞幸确实为业界难得一见的黑马,也许会成为颠覆者;但短期追高并不可取,从各个角度来讲,瑞幸现在还拿不起114亿。

瑞幸是一个非常复杂的矛盾体,它年轻、新奇、有趣、狂野且具有蓬勃生命力,不断挑战着大众的传统认知,让人感叹零售还能这么玩。每每大家觉得瑞幸也就这样了,它又能折腾出新的故事。爱它的人始终爱它,鄙夷它的人依旧鄙夷。

一千个人对瑞幸可能有一千种看法,要是看不透它,那就走着瞧吧!

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)