乐享互动新三板转港 细分行业“领头羊”也有烦

前一段时间网红概念炒的风生水起,实际上细究起来,这也是一个庞大的产业链条,包含了产品提供商、自媒体、广大受众以及中介等等角色。

智通财经观察到,作为中间商的乐享互动于今日向港交所递交了IPO资料,申请主板上市,中信建投国际、招商证券国际及交银国际为其联席保荐人。

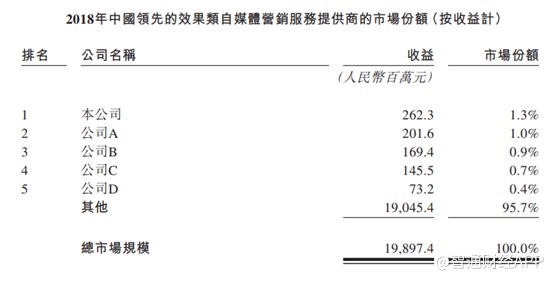

乐享互动2008年于北京成立,当时主要从事数字营销服务,并于2016年在新三板挂牌。2018年为筹备港交所上市,从新三板退市。目前乐享互动业务主要为效果类自媒体营销服务商,利用商业智能技术为行业客户及自媒体发布者提供服务。按2018年收益计,在国内市场份额为1.3%,排名第一。不过激烈的行业竞争,并未让乐享互动尝到龙头的优势。

市场需求提速,行业竞争激烈

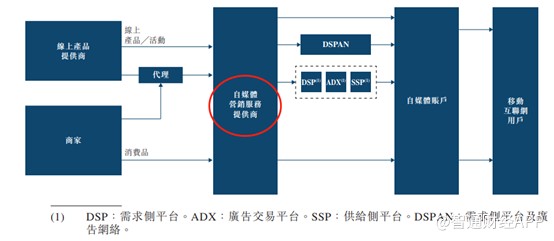

乐享互动的商业模式基于市场上日益增多的产品与移动互联网用户难以有效对接,除了传统的营销模式,近几年兴起的各种短视频平台、粉丝经济等新增了一条营销渠道,而又如何解决两者之间的营销和变现,便是乐享互动的业务。

自媒体指用户在自媒体平台上注册的在线账户,用于以文本、图片、音频或者视频内容等各种形式向公众发布内容。2013年之前,移动互联网用户主要透过门户网站和移动应用存取内容,之后得到快速发展,按2018年中国于移动设备上花费的时间计,已成为主流媒体不可或缺的部分。

自媒体平台一般基于内容形式可分类三类:文本类、视频类和音频类。目前微信公众号是最大的文字自媒体平台,另外还有一些特定兴趣的平台,例如哔哩哔哩和美柚等。

智通财经了解到,我国的自媒体市场发展十分迅速,2013年为97亿元人民币,2018年增长至1154亿元人民币,年复合增长64.2%,预计2018至2023年还将以20.3%的增长率持续增长。其中效果类自媒体营销作为精准营销方式,也在近两年快速发展,2013年其市场规模只有7亿元,2018年增长至199亿元,年复合增长93.2%,预计2023年达到823亿元,年复合增长达到28.3%,高于自媒体行业增速。

总体而言,效果类自媒体行业经历了高速发展并且还将持续,但是作为中间商的自媒体营销服务提供商而言,目前的竞争十分激烈。按照2018年收益计,乐享互动的市场份额为1.3%,前五大公司的市场份额合计为4.3%,竞争格局极度分散。主要是因为目前该行业为新兴行业,市场潜力还在挖掘中,所以并未出现一家独大的局面。

收入高速增长,线上应用仍是主力

乐享互动的客户主要包括线上产品提供商及通过其效果类营销服务推广实物产品的商家。其线上产品提供商主要包括营销代理、应用开发商、在线文学提供商、Html 5游戏开发商及小程序开发商。该公司与超过110个行业客户合作,并为约2.2万个自媒体发布者及22万个用户流量进入点提供变现服务。

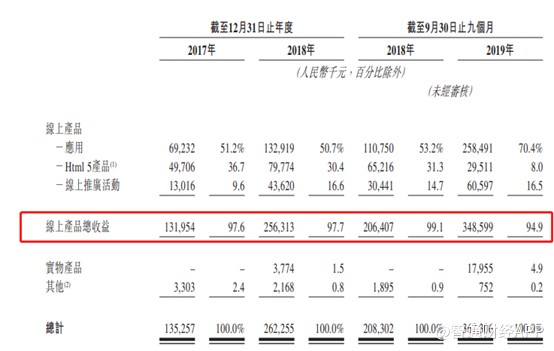

智通财经观察到,乐享互动的收入大部分来源于线上产品,2017至2019前九个月收入占比分别为97.6%、97.7%及94.9%,其中应用产品又占据线上产品的主要部分,2017至2019前九个月分别占总收入的51.2%、50.7%及70.4%。

在线上应用的带动下,乐享互动的收入取得了明显增长,2017年至2019年前九个月分别录得收入1.35、2.62及3.67亿人民币,2018年同比增长94%,2019年首九月同比增长76%,增速可观。

不过智通财经也注意到,收入高增速但是毛利率却有所下滑。2017年至2019年首九月,线上产品毛利率分别为34.1%、25.3%及22%,总体毛利率分别为33.6%、25.2%及24.9%,毛利率下降较为明显。

乐享互动的销售成本主要为流量获取成本,具体而言是支付给自媒体发布者的佣金。2017年至2019年首九月,其流量获取成本分别为8740万、1.96亿及2.76亿人民币,分别占总销售成本的97.2%、100%和100%。佣金水涨船高,导致产品毛利率下滑,与这几年自媒体发展的态势是一致的,也是因为市场竞争者甚多,导致竞争加剧引起。

作为互联网营销的中间商,乐享互动的增长依赖于互联网发展,收入增长潜力基于产品的广度和深度,具体而言便是产品的数量规模及平均收费水平。目前提供效果类自媒体营销服务行业增速虽然可观,但是规模还不算太大,且随着自媒体平台的监管趋严,增速可能很快回落。而想要充分享受行业红利,就必须在散乱的竞争格局中脱颖而出,乐享互动虽然目前市场份额第一,但是优势并不明显,且行业门槛不高,从毛利率水平可见一斑,未来想要继续维持高增长高盈利,恐怕并不容易。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)