中金点评1月LPR报价持平:今年仍有小幅下调空间

来源:中金宏观

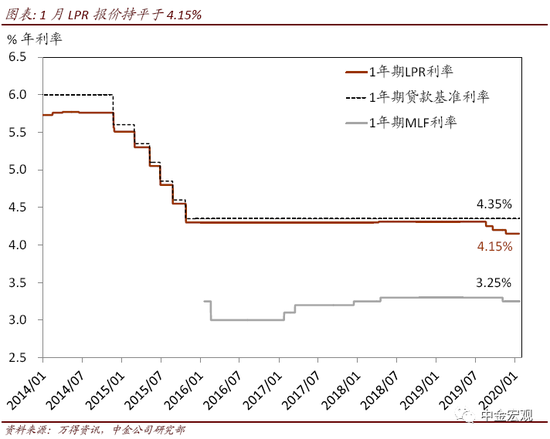

今天上午9:30(1月20日),央行公布1月LPR报价——1年期和5年期以上报价分别为4.15%和4.80%,均持平于12月[1]。央行在2019年8月开展LPR改革后,月度LPR报价“曲折下行”——1年期LPR较此前的1年期基准利率已累计下调20个基点(8月20日下调10bp、9月20日与11月20日分别下调5bp),5年期及以上LPR累计下调10个基点(8月20日与11月20日分别下调5bp)[2]。

1年期LPR报价持平,略低于市场LPR下调5个基点的预期。1月LPR持平可能边际上和短期通胀指标偏高有关。但综合考虑,尤其是货币投放“量”的衡量上,货币政策偏向稳增长的基调仍在。11月中下旬起,经济数据出现企稳迹象,但从政策制定的角度看,企稳回升的趋势还有待验证、尤其是考虑到春节噪音将对1月各项生产、出口、投资相关。从近期的货币政策操作来看,央行开年普降准备金率50个基点、1月加强了公开市场净投放的力度,由此,近期银行间流动性节前较为平稳。同时,2020年初地方债发行同比大幅扩容。总体观察,在当前的时点,货币政策短期稳增长的基调犹在。

往前看,LPR今年仍有小幅下调的空间。就具体的节奏而言,LPR调降的时点,取决于国内周期复苏能否得以验证、通胀走势、以及美联储今年降息的幅度和时点。鉴于我们对美联储今年降息的预期是上半年一次[3]、并且今年国内稳增长政策是否有效的验证窗口也在上半年。如果经济周期的走势符合我们的预期,则我们预期LPR在上半年调降的可能性略高于下半年。展望下半年,我们将密切关注经济周期是否进一步复苏,以及中美贸易谈判能否巩固、甚至超越目前的进展。我们近期上调了对于2020-21年增长与人民币汇率的预测[4]——我们预计人民币汇率今年仍有小幅升值的空间,外汇可能温和流入,将有助于支撑货币创造;此外,外需回升、全球制造业通缩预期下降,有助于提升货币乘数、降低真实利率。在此情形下,下半年货币政策进一步宽松的必要性可能下降。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)