期市早盘多数上涨:铁矿石涨超2% 棕榈油涨近2

国内期市早盘多数上涨,贵金属走高,沪金涨超1%创2011年9月以来新高,沪银涨0.76%;黑色系多数上涨,铁矿石涨超2%,螺纹钢涨近1%。但焦煤跌超1%;基本金属普跌,沪镍跌近1%;农产品中,棕榈油、豆油、苹果涨逾1%。

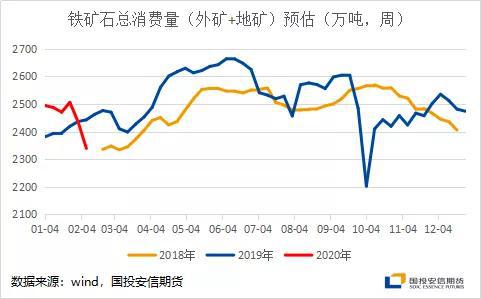

复产需求预期强于减产现实,推动铁矿石走强

虽然2月14日163家高炉产能利用率较节前大幅下降4个百分点至80.11%,阴历同比下降2个百分点;但据MYSTEEL等数据推算,年初至2月14日全国铁矿石总消费量约为14730万吨,同比上升265万吨/1.8%。因此,目前长流程钢厂实际减产力度较小,叠加目前在疫情的控制和厂库下降背景下,钢厂仍将进行大规模补库的需求预期,构成铁矿石走强的重要推动力。

综合目前市场分析,国投安信期货认为,成材库存大幅超出历史高点的基础上,且仍将继续大幅累库一段时间;电炉长时间停产,近期转炉添加废钢量降至低位,及废钢收集、加工及运输长时间受限,使得社会废钢蓄积量大幅增加;港口及钢厂等全产业链铁矿石库存仍处于适中水平。

因此,黑色产业链铁元素阶段性过剩,目前行情更多的是体现铁矿石的预期错配而非现实基本面错配,铁矿石整体估值已处近些年及黑色产业链中较高水平,在长流程钢厂生产仍受高库存、低利润压制,黑色产业链铁矿石整体库存适中,后期地矿及外矿供给仍将有所回升情况下,后期若无钢厂集中大规模补库或突发事件刺激,继续大幅上行空间有限。

招金期货:马棕出口由降转增 棕榈油走势预期反弹继续

截至本周三,国内食用棕榈油库存小幅降库至94.82万吨。疫情影响下,棕榈油存继续累库预期,但因产地对华出口因防疫措施出现滞后,且国内食品加工企业逐步复工,后续累库步伐或放缓。2月1-20日马棕油出口由降转增,提供支撑。印度对印尼发放110万吨精炼棕榈油进口许可证,政策松动,有一定利好作用。中国疫情现有确诊病例见顶逐渐明确。

中长期来看,二季度产地仍存减产预期;印度问题暂不影响全球供需,利空影响难以长效;中国疫情二季度预期得到控制,二季度上涨逻辑仍成立。短期来看,国内疫情向好发展,但油脂需求恢复较慢,情绪上有利于盘面企稳反弹,但实际供需仍偏宽松,关注下游复产政策和速度。盘面棕榈油走势预期反弹继续,仅供参考。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)