珠江啤酒2019年第四季度净利下滑:因利息收入不佳

日前,珠江啤酒发布了2019年度业绩快报,净利增速略有放缓,这也是国内首家啤酒上市公司交出的2019年答卷。

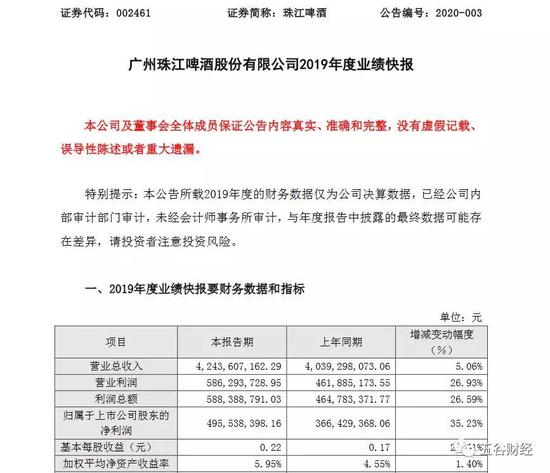

公告显示,2019年,珠江啤酒实现营业总收入接近42.44亿元,与去年同期40.39亿元相比,增长5.06%;归属于上市公司股东的净利润约为4.96亿元,相较于2018年3.66亿元,增幅在35%左右。

对此,珠江啤酒方面表示,面对国内外风险挑战明显上升的复杂局面,公司坚持稳中求进工作总基调,以供给侧结构性改革为主线,巩固“三去一降一补”成果,增强企业创新主体活力,提升产业链水平,围绕“一深化、一提高、一促进”的工作思路,统筹推进啤酒酿造产业和啤酒文化产业“双主业”协同发展,促进企业高质量发展之路走深走实,2019年较好地完成了各项目标任务。

值得关注的是,珠江啤酒本次披露的业绩与在2019年第三季度报告中所做的业绩预告,并不存在差异,基本符合各方预期。

对此,国金证券在研报中指出,珠江啤酒2019年全年收入增长5.06%,实现了稳中有进的成长,预计珠江啤酒收入增长核心仍由啤酒业务带动,大概率实现量价齐升。

从销量来看,预计珠江啤酒的啤酒销量2019年全年实现同比微增,其中珠江纯生和拉罐产品增长最为明显,推动产品结构持续优化,促使珠江啤酒的产品不断向中高端价值链延伸。

而从吨价来看,预计珠江啤酒的啤酒吨价提升3-5%,超过3200元/吨,且预计珠江啤酒的啤酒文化产业等其他业务也实现了可观增长,“双主业”携手助力珠江啤酒实现高质量发展。

由于产品结构得到持续优化,虽然珠江啤酒2019年收入增幅仅为5%,但是,净利增长幅度却在27%左右。

国金证券在研报中预计,珠江啤酒运营水平和智能水平持续提升,其中吨啤酒三大费用率大概率同比下降,生产环节从采购、能耗到运输全面优化;同时,珠江啤酒通过多项智能系统提升管理运作效率,提高风险管控能力。“长期来看,珠江啤酒坚持提质增效成果显著,通过深化营销改革、坚持科技创新发展、提高管理效益等措施盈利能力不断提升。”

数据显示,2019年前三季度,珠江啤酒实现营业收入约为34.88亿元,同比增幅为5.47%;归属于上市公司股东的净利润约为4.54亿元,同比增幅在43%以上。

《五谷财经》粗略计算一下,与2019年前三季度相比,2019年第四季度珠江啤酒的收入增幅依然平稳,但是,净利却在同比下滑之中。

为什么呢?

对此,国盛证券在研报中指出,2019年第四季度受益于华南地区天气干热,珠江啤酒的啤酒销量较同期略升。

然而,由于2019年9月补缴了18亿元左右的土地出让金,2019年第四季度珠江啤酒的利息收入相应减少,这也是其全年净利增速放缓的主要原因。

不过,国盛证券在研报中表示,如果扣除该因素(利息收入减少)后,预计珠江啤酒2019年全年净利同比增长40%左右。

1月20日,珠江啤酒董秘、财务总监朱维彬和证券事务代表王建灿出席了投资者关系活动,透露有推出新产品计划,并将通过推新品促进产品均价提升。

作为区域性龙头啤酒企业,珠江啤酒在区域渠道拓展和产品升级层面仍然具备潜力,预计珠江纯生占比将进一步提升,且珠江啤酒已经储备了珠江0度系列的升级产品,量价齐升的趋势仍将延续。

据悉,2020年,珠江啤酒上市了4.5元/瓶的升级版 “珠江0度”,并欲将其和8 元/瓶的升级版“黑金纯生”,打造为分别主攻中端和高端、流通和餐饮的大单品。

不过,中金公司也提醒投资者,升级版“珠江0度”尚处培育期,其对盈利能力提振作用或在2021年才能开始体现。

同时,珠江啤酒正将其流通渠道优势进一步复制到全省,稳步扩张餐饮渠道,丰富应用场景;另外,珠江啤酒也在不断改善省外薄弱市场的盈利能力,做精做细市场。

“我们长期看好在啤酒行业结构升级的大趋势,以及珠江啤酒提质增效的大方向下啤酒主业盈利能力持续提升,实现啤酒酿造产业和啤酒文化产业双主业携手发展,强化公司的行业竞争力。”国金证券在研报中称。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)