物管上市潮|烨星集团净利率下滑 Q1营收或因疫情

物业上市大潮又起。2018年6家、2019年10家物业公司陆续上市后,目前物业管理板块的上市公司已达23家。而疫情之下物业价值被二次发现,物管公司逆势而上。据财经不完全统计,2020年港股尚有金融街物业、星盛商业、烨星集团(鸿坤物业)、正荣服务、宋都服务、建业新生活、兴业物联7家物管公司等待排队上市,资本市场物业板块扩容在即。

扎根于京津冀的物业烨星集团(新三板称“鸿坤物业”)近日在港启动招股,拟发行1亿股份,每股1.32港元-1.58港元,预期将于3月13日上市。此前兴业物联已经完招股,将于3月9日上市。这意味着,两家小型物业将前后脚进入资本市场。

根据全球发售文件,烨星集团已引入恒基地产的李家杰作为基石投资者,其通过全资控股公司SuccessfulLotusLimited以2100万港元认购约13.3%~16.8%的发售股份,上市后持股比例低于5%。

此前恒基地产与鸿坤集团(烨星集团母公司)有过交集。2018年恒基地产以4.25亿元收购后者深圳南山一物业重建项目的50%权益。目前二者各持50%权益为共同开发商,该重建项目前还处于规划阶段,预计2020下半年开始发展。

市场消息显示烨星集团公开发售部分已获超额认购约1001倍,有机构预测超购可能达到近2000倍。市场反应火爆的背后不乏投资者打新欲望强烈等因素。须注意的是,烨星集团盈利能力正在下降。

规模是兴业物联的两倍 但发展空间仍受限

烨星集团目前包括21项住宅物业和15项非住宅物业,大部分收入来自于关联房企鸿坤集团开发的物业。2016-2019年8月,其从后者开发的物业获得收益分别约为1.17亿元、1.91亿元、2.47亿元、1.73亿元,在总收益中占比达100%、99.7%、98.1%、98.6%。

公司在管收益面积截止2019年8月为4.9百万平方米,其中99%来自于鸿坤集团,存在对鸿坤集团的高度依赖。2018年,烨星集团才开始有来自独立第三方的物业项目,项目收益面积为4.2万平方米,占比0.9%。

鸿坤地产深耕于北京,也因此烨星集团的项目局限于京津冀地区,报告期该区域面积占比82%~89%。按照管理面积计算,烨星集团的规模约为兴业物联的两倍。尽管如此,公司2018年营业收入也仅为2.5亿元,同属于23家已上市物业公司末尾梯队。

并且公司在京津冀地区的竞争实力不强,于2018年京津冀地区物业管理市场排名第23,市场份额约为0.2%。若市场份额无变化,根据灼识谘询数据,烨星集团在京津冀的发展空间十分有限。

灼识谘询数据显示,未来五年(2018-2023年)北京在管物业的总建筑面积,预计将从530.6百万平方米增加至618.4百万平方米;天津预计将从402.7百万平方米增加至498.8百万平方米;河北预计将从933.4百万平方米增加至1443.2百万平方米。京津冀地区未来五年总的增长空间为693.7百万平方米。

以0.2%的市场份额简单计算,烨星集团或将获得1.38百万平方米增长面积。那么不考虑其他地区的增长,烨星集团未来5年的复合增长率将仅为5.4%。当然以上是保守估计,但也足以说明公司若无法增强自身核心竞争力或突破区域限制,未来在京津冀地区的发展空间十分有限。

或许是意识到这一点。招股书中,烨星集团明确表示募资的65%(64.4百万港元)用来扩大地理据点,并选定了消费能力较高的5个地区,上海、太原市、佛山市、郑州市及无锡市。

但短期内,烨星集团仍主要依靠鸿坤集团增长。2020年和2021年根据相关合约后者将分别交付予的总收益建筑面积约为0.6百万平方米及5.4百万平方米。若合约顺利履行,公司2021年的增长将十分可观。

净利率下滑 Q1受疫情影响营收或减少

烨星集团的财务数据有两个指标值得关注。一是净利率,二是2020年Q1营收。

2016-2019年8月,烨星集团实现营业收入1.2亿元、1.9亿元、2.5亿元、1.8亿元,同比增速64.42%(2017年)、31.12%(2018年)、10.92%(2019年8月);实现净利润1755万元、3588万元、3694万元、2063万元,同比增速104.5%(2017年)、3.82%(2018年)、-21.5%。

同期得益于不断上涨的物业费,分别为2.1元/月/平方米、2.5元/月/平方米、3.1元/月/平方米、3.1元/月/平方米,烨星集团毛利率整体上涨,分别为32.66%、35.41%、32.54%、37.61%。但净利率有所下降,分别为15.07%、18.57%、14.82%、11.77%。

综上可知,公司营收和净利润增速均在2018年出现不同程度放缓,同期净利率也出现下降。2019年8月最新数据显示盈利继续下滑,在当期营收同比增长10.9%的情况下,净利润却同比下降21.5%;净利率为11.8%,相比于2018年8月下降5个百分点。

公司预计截止2019年12月31日,拥有人应占估计综合溢利不少于2580万元,以此估计每股盈利不少于0.06元,较2018年每股盈利0.16元有所下降。

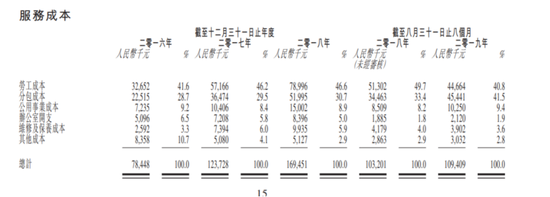

这其中值得关注的是分包成本和劳工成本。2018年劳工成本、分包成本同比增长38%、43%,占服务成本的比例分别从2016年的41.6%上升至46.6%,从2016年的28.7%上升至30.7%。2019年8月分包成本占比再次上升至41.5%,同比增长32%。

此外,针对此次新冠疫情烨星集团特别在文件中作出说明。目前公司在湖北省仅1项住宅业务,即宜昌市国宾一号, 其收益建筑面积约为0.3百万平方米,约占总收益建筑面积的6.5%。截止最后实际可行日期,住户、租户或员工无确诊的COVID-19感染病例。

报告期内,公司在湖北省的业务分别占总收益的比例为为0、约1.5%、4.5%及3.7%。疫情对业绩的影响体现在两个方面,一是口罩、乙醇搓手液、消毒剂、红外线温度计等的材料成本额外增加成本70万。

另一方面疫情对物业现有合约业务影响不大,但是全部或大部分物业开发商相关服务可能因疫情被迫暂停,例如示范单位展示厅因COVID-19爆发而关闭导致终止协销服务。公司预计这部分业务将给2020年业绩带来约430万元的纯利减少,董事认为不会对财务状况产生重大影响。

值得注意的是,报告期内烨星集团物业开发商相关服务占营收比例为23%~32%,其中98%以上都是来自于母公司鸿坤集团的业务。而这项业务中6成来自于协销服务,若受疫情持续影响,物业开发商相关业务2020年Q1季度的收入或将减少,公司整体营收承压。

管理层老少搭配 实控人26岁

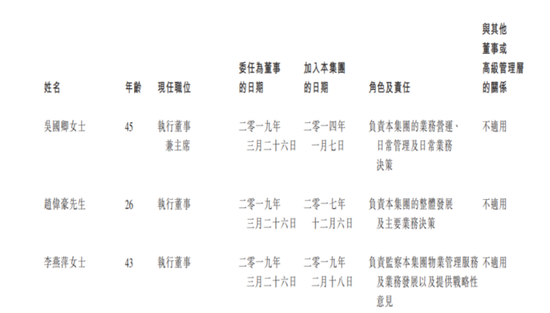

烨星集团另一个引起关注的是老少搭配的管理层。这家家族企业在上市之初,就已经把实际的管理权交到了二代手中,实际控制人赵伟豪现年26岁。赵伟豪及其一致行动人士持股59.45%。

根据履历,赵伟豪于2016年9月毕业于美国马萨诸塞州的波士顿大学,获得经济学及计算机科学学士学位。毕业后第一份工作就加入了鸿坤伟业,2016年7月至2017年11月任鸿坤伟业(房地产开发)采购部经理,目前为鸿坤伟业实际控制人。此后2017年12月加入烨星集团,并于2019年7月调任执行董事,负责公司整体发展及业务决策。也就是说,赵伟豪在烨星集团的任职时间仅2年多。

除去赵伟豪,烨星集团管理层还有两位执行董事。李燕萍作为投资人凯宏策略的代表,负责监察公司业务发展及提供战略性意见。还有一位执行董事吴国卿,现年45岁。根据履历,吴国卿是物业行业一名老将,在物业管理行业有17年经验。其于2014年加入烨星集团,现担任总经理一职,负责公司的整体管理及业务营运,包括制定策略及营运规划、监督各部门的工作进度以及日常业务决策。

在此之前吴国卿曾于2002年-2014年服务于万科物业,最后职务为总监。2018年1月吴国卿成为河北省物业管理行业协会的副会长。

而在吴国卿之前,烨星集团也曾于2017年末引入龙湖集团前副总裁袁春担任总经理一职,但袁春在2019年6月辞职,任职时间不到2年。烨星集团能否在这样的老少搭配下顺利发展,再次引起市场关注。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)