中金评估疫情对全球及中国影响:不是2008 胜似

中金:历史性波动后对市场的五大判断

海外疫情持续升级诱发近几周海外市场历史性大幅波动,也拖累A股和港股。往前看,市场可能从短期内的恐慌逐步过渡到面对现实、评估疫情及其他损伤的阶段,中国市场则也从估值压缩走向继续消化盈利影响的阶段。综合估值、风险溢价水平、利率、市场情绪等多方面指标来看,我们认为港股已经基本反应类似2008年当量冲击。而A股当前反应了2016年年初熔断加人民币贬值的低点类似的冲击,如果出现较为极端情形市场可能仍需要继续消化。不过两地市场当前估值都已具备中长线吸引力。

估值急剧压缩暂告段落,逐步评估盈利负面影响

海外疫情持续升级诱发近几周海外市场历史性大幅波动,也拖累A股和港股。往前看,市场可能从短期内的恐慌逐步过渡到面对现实、评估疫情及其他损伤的阶段,中国市场则也从估值压缩走向继续消化盈利影响的阶段。我们对疫情影响、估值、盈利、配置方向等几方面的判断如下:

1

如何评估疫情对全球及中国的影响当量:

不是2008,胜似2008。

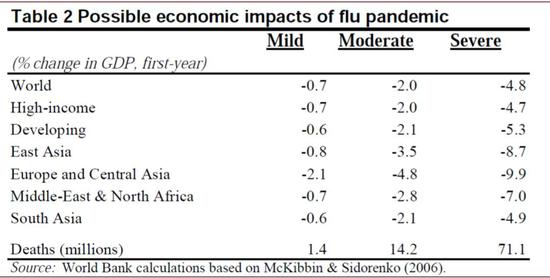

我们在3月2日报告中《二十世纪三大全球疫情回顾及对当前的启示》中提示过中国外需可能面临类似2008年金融危机中“被按下暂停键”的冲击。目前看来,全球抗疫对世界经济造成的冲击是二战后最大的冲击之一,其对全球经济的影响可能会介于1957年亚洲流感与1918年西班牙流感之间(世界银行2006年评估这两次疫情拖累全球经济分别2个及4.8个百分点),对中国经济及市场盈利的影响可能接近或超过2008年金融危机。从时间上看,我们认为对中国直接影响最大在一季度,海外疫情可能在不同地区先后发展可能至少持续至二季度末,也会反过来影响中国。

图表: 上证指数与GDP增速情况

资料来源:万得资讯,朝阳永续,彭博资讯,Factset,中金公司研究部

图表: MSCI 中国指数与GDP增速情况

资料来源:万得资讯,朝阳永续,彭博资讯,Factset,中金公司研究部

图表: 2008年金融危机期间中美市场表现对比

资料来源:万得资讯,朝阳永续,中金公司研究部

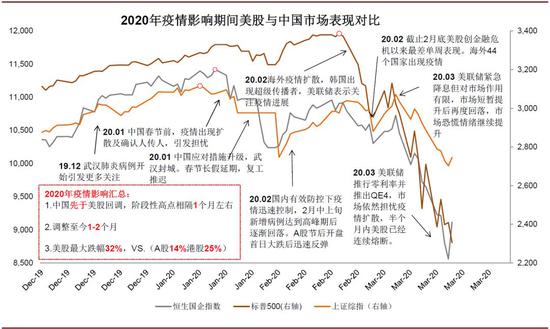

图表: 本次疫情期间中美市场表现对比

资料来源:万得资讯,朝阳永续,中金公司研究部

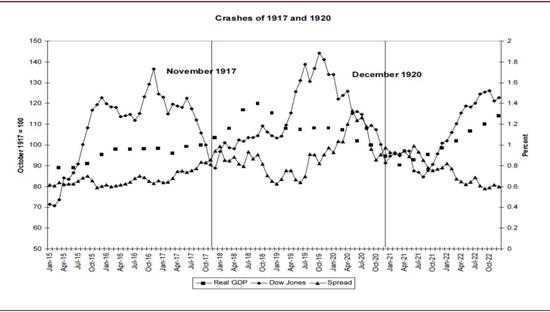

图表: 美国1917-1920年间的GDP指数、股票指数、债券息差[1]

资料来源:见脚注、中金公司研究部

图表: 1957年前后美国GDP环比折年季调增速、通胀及股指

资料来源:万得资讯,中金公司研究部

图表: 世界银行有关三种情形下全球疫情影响的估算

资料来源:Evaluating the Economic Consequences of Avian Influenza, World Bank (2006),中金公司研究部

2

市场估值调到了什么水平?

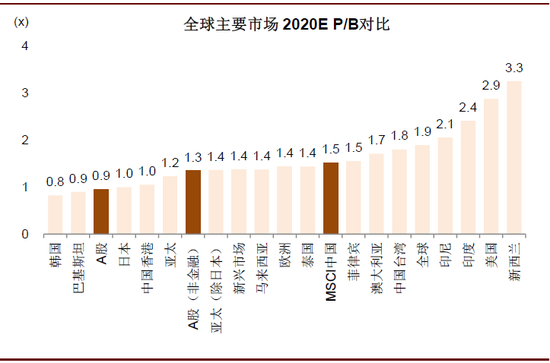

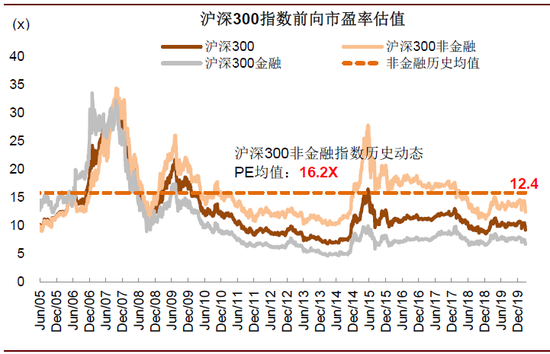

A股蓝筹股指数沪深300/非金融板块目前的前向12个月市盈率9.2/12.4倍(历史均值12.7/15.8倍),均低于历史均值0.7倍标准差,市净率1.1/1.6倍(历史均值1.9/2.2倍);中小市值板块中证500/创业板指数前向市盈率分别为16.8/28.3倍(基于朝阳永续数据)。海外中资股MSCI China除A股部分前向市盈率8.9倍,市净率1.1倍,考虑指数成分变化后处于历史极值位置。

图表: A股和海外中资股市盈率估值虽仍位于国际低水平,但近期随着外围调整,估值差距已经明显收窄

资料来源:万得资讯,FactSet,中金公司研究部 (数据截止2020年3月20日)

图表: …A股和海外中资股市净率估值位于国际中低位水平

资料来源:万得资讯,FactSet,中金公司研究部(数据截止2020年3月20日)

图表: 沪深300非金融前向市盈率仍低于历史均值…

资料来源:万得资讯,朝阳永续,中金公司研究部

图表:A股各主要指数的前向市盈率估值对比

资料来源:朝阳永续,中金公司研究部(注:科创板为板块TTM市盈率)

图表: 外资青睐的消费、医药、科技A股前向市盈率正在接近历史均值水平…

资料来源:万得资讯,朝阳永续,中金公司研究部

图表: …上述股票前向市净率也接近历史均值

资料来源:万得资讯,朝阳永续,中金公司研究部

图表: 海外中资股的市盈率仍低于历史均值…

资料来源:彭博资讯,MSCI,中金公司研究部

图表: 恒生国企指数市盈率仍低于历史均值…

资料来源:彭博资讯,中金公司研究部

3

如何评估对盈利的影响?

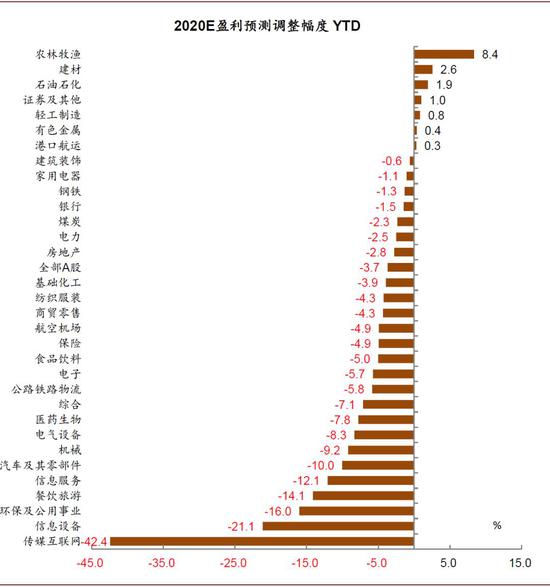

我们此前估算国内疫情对一季度非金融板块盈利的拖累可能会达到20-30百分点(参见2月3日《疫情对市场及盈利的影响分析》)。根据已经披露的宏观数据看一季度盈利冲击可能会明显大于上述幅度,且海外疫情演绎仍会深度影响二季度盈利,因此对全年盈利的影响会明显高于此前估计。我们最新的自上而下盈利预测为2020年A股增长-15.1%(非金融-25.6%),海外中资股增长-13.6%(非金融-22.4%)。目前市场一致预期显示2020年A股沪深300指数盈利增长8%,MSCI China指数盈利增长7%,未来可能有继续下调的空间。

图表: A股和海外中资股盈利调整

资料来源:万得资讯,朝阳永续,中金公司研究部

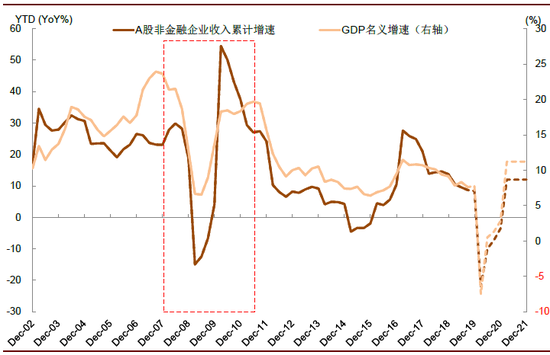

图表: A股非金融收入增速与名义GDP有较强相关性

资料来源:万得资讯,朝阳永续,中金公司研究部

图表: …海外中资股也是如此

资料来源:万得资讯,朝阳永续,中金公司研究部

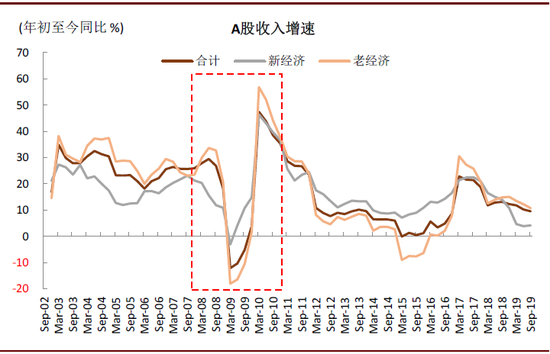

图表: A股新老经济收入增速情况

资料来源:万得资讯,朝阳永续,中金公司研究部

图表: 海外中资股周期及防御板块收入增速

资料来源:万得资讯,朝阳永续,中金公司研究部

图表: A股年初至今2020年盈利预期调整幅度

资料来源:万得资讯,朝阳永续,中金公司研究部

图表: MSCI中国指数年初以来2020年EPS调整幅度

资料来源:万得资讯,中金公司研究部

4

市场反应了什么样的预期?

综合估值、风险溢价水平、利率、市场情绪等多方面指标来看,我们认为港股已经基本反应类似2008年当量冲击(全市场盈利下滑15%左右)。而A股当前反应了2016年年初熔断加人民币贬值的低点类似的冲击(GDP增长1.5-2个百分点左右的回调、盈利个位数负增长),如果出现较为极端情形市场可能仍需要继续消化。不过两地市场当前估值都已具备中长线吸引力。

图表: 2008年金融危机VS.本次疫情期间中美市场估值对比:A股及港股当前市盈率持平或略低于金融危机低点

资料来源:万得资讯,朝阳永续,中金公司研究部

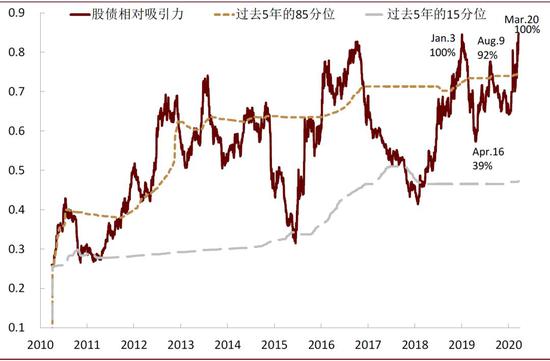

图表: A股市场股债相对吸引力指标

资料来源:万得资讯,朝阳永续,中金公司研究部

图表: 海外中资股股债相对吸引力情况

资料来源:FactSet,彭博资讯,中金公司研究部

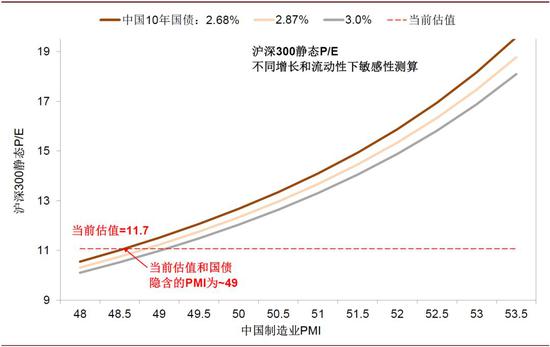

图表: 沪深300静态估值对应的潜在增长及流动性敏感性测算

资料来源:万得资讯,朝阳永续,中金公司研究部

5

后续如何应对?

尽管海外疫情仍将继续演绎并带来波动,但中国市场可能相对具有韧性,后续盈利影响及结构分化成为关键。我们建议关注四大配置思路:1)在近期全球共振中回调、已经被压至极端估值水平的部分大市值、破产风险很低个股,特别是港股;2)配置“纯内需”应对海外疫情继续演绎;3)反应中国消费升级与产业升级优质龙头的低吸机会;4)高股息策略在超低利率环境下之下也是稳健之选。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)