螺纹钢上行遇阻的关键变量在这里!

11月21日,螺纹钢期货主力合约收大阴线,终结五连阳大涨行情。昨日,螺纹钢期货主力合约价格在3700一线上再次遇阻,全天减仓近26万手。强势了一个月的螺纹钢终于在季节性淡季中出现了寡淡表现。

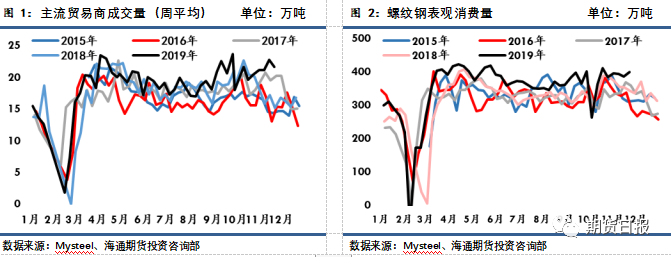

虽然当前属于季节性需求淡季,但是目前来看需求端尚未出现明显变化,依然保持相对坚挺,尚难看到比较明显的走弱迹象。从高频数据显示的当下需求来看,全国主流贸易商建材成交量和螺纹钢周表观消费量均处高位,上周全国主流贸易商周平均成交量和螺纹钢周表观消费量分别为21.61万吨和399.13万吨,均高于往年同期,保持在较高水平。房地产仍处于“房住不炒”的政策背景下,但房地产市场仍保有一定韧性,且从季节性角度来讲,受房地产企业的回款需求影响,商品房成交及土地供应和成交在年末普遍出现翘尾的规律。国家发改委对基建方面的政策规划力度不减,尤其在西部陆海新通道和加快推进127个重点铁路专用线建设项目方面,基建投资的托底作用力度依然较强。

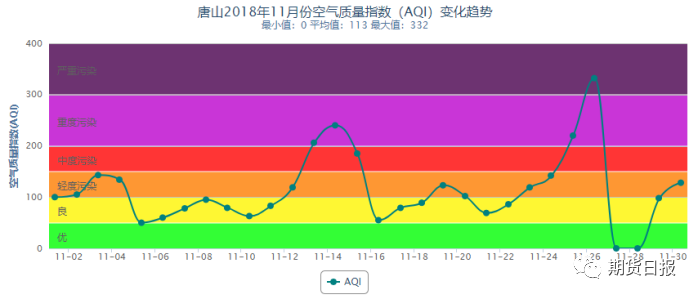

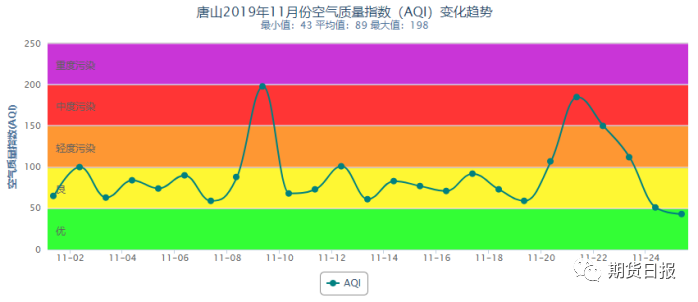

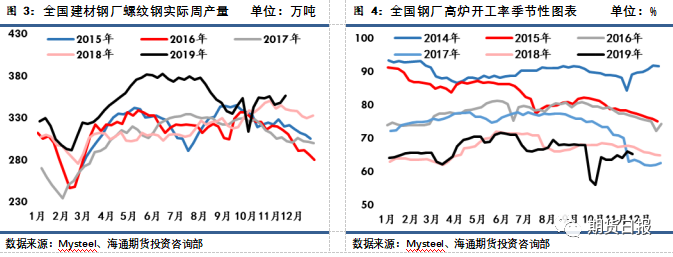

供给端情况整体也保持在可控范围之内。一方面,从空气质量来看,以唐山地区为例,本月空气质量指数变化趋势相比去年同期而言偏稳,波动幅度明显收窄,几乎没有出现重度污染的情况,表明“蓝天保卫战”仍在起效,环保政策实际并无明显放松。另一方面,虽然今年整体螺纹钢产量高于往年同期,上周Mysteel统计螺纹钢实际周产量为357万吨,依旧保持往年同期高位水平,但今年产量自年内高点下降的幅度已经比较大,且钢厂高炉开工率还算受控制,上周Mysteel调研163家钢厂高炉开工率为65.33%,低于去年同期。

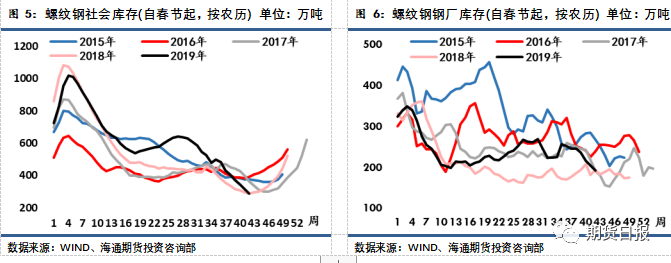

目前,在供给端仍受控制和需求超预期的双重作用下,钢材去库存进程极其顺利,钢材社会库存已达数年同期最低水平。上周Mysteel数据显示,螺纹钢社会库存周环比减少28.71万吨,至287.08万吨,自国庆节后连续第七周下降,周环比降幅9%以上,降幅再度扩大,已低于去年同期库存;钢厂库存连续第四周下降,至216.4万吨,周环比降幅扩大至6.54%。钢厂及贸易商目前仍以主动降库的思路运行,囤货意愿均逊于主动出货意愿,增库存周期尚未开启。

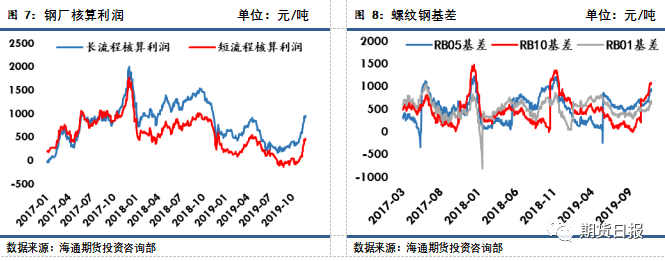

但在此阶段,有一现象正在悄然发生着变化,即钢厂利润。在市场快速上涨之后,多数螺纹钢生产企业的利润快速恢复,钢厂吨钢利润快速上升至800—900元/吨,短流程炼钢利润也已在400元/吨左右,均已超过去年同期。由此将带来的风险或将成为引起价格走势改变的关键因素。

一是钢厂利润快速恢复或将赋予钢企更大的动力加大生产。此外,库存去化到绝对低位水平,虽然短期低库存会对盘面价格形成一定支撑,但部分地区出现的“缺规格”现象也较为严重,这也会在一定程度上刺激钢企加大生产。

二是钢厂利润明显好转可能会促使冬季补库力度加大。后期螺纹钢上涨压力则会越来越大。库存已去化至去年同期水平以下,从量上来看继续去化幅度本身已有受限预期,在钢厂利润高涨的助推下市场观望情绪将更加凸显。

此外,还需要提到的一点是“北材南下”。据上海卓钢链“北材南下船运通”数据显示,北方港口作业逐步恢复正常,下水资源有所增多,在途资源增量比较明显,后续南下资源到货量存逐步提升的预期,将给市场带来一定压力。再加上随着国内大面积降温,终端需求由北向南的递进式衰减日渐明显,对螺纹钢市场继续向上的动力也是制约。

当下从基本面情况来看整体还算良好,供给端受控,需求端也不悲观,去库存进程也比较顺利,但钢厂利润的快速恢复和库存已至绝对历史低位水平可能引发的风险系数也在提高,钢价继续上冲动力明显不足,但从基差来看,当前基差已高于前两年同期水平,除了反映市场悲观预期以外,深贴水格局也对当前期价有所支撑,在现货需求没有明显萎缩的情况下,难以出现连续顺畅的下跌。螺纹钢价格短期大概率将进入振荡格局,待供需或库存端有明显转变时再出现方向性行情,结构上仍将维持近强远弱格局,但在补库预期下表现或将逐渐弱于原材料。(作者单位:海通期货)

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)