Airpods订单暴增提升立讯精密业绩预期 背后蕴含风

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:阿尔法工场

导语:Airpods订单暴增提升了立讯精密的业绩预期,但蕴含的风险也不能忽视。

11月27日,受苹果要求立讯精密(SZ:002475)扩大AirPodsPro无线耳机产量的消息影响,A股无线耳机(简称TWS)板块异动,全线普涨。立讯精密更是因消息带动,一度涨幅超5%。

作为重要代工厂,AirPods的订单暴增无疑会提升立讯精密的业绩预期。尽管利好消息已现,但立讯精密的股价此前已经多番上涨,继续投资会存在风险吗?

AirPods增产的真正原因

众所周知,AirPods是时下最时髦的数码产品,A股中的TWS板块受AirPods大卖影响,股价已经涨了很久。

市场普遍将此次苹果增产的做法解读为销量火爆,但在我们看来事情远非这么简单。

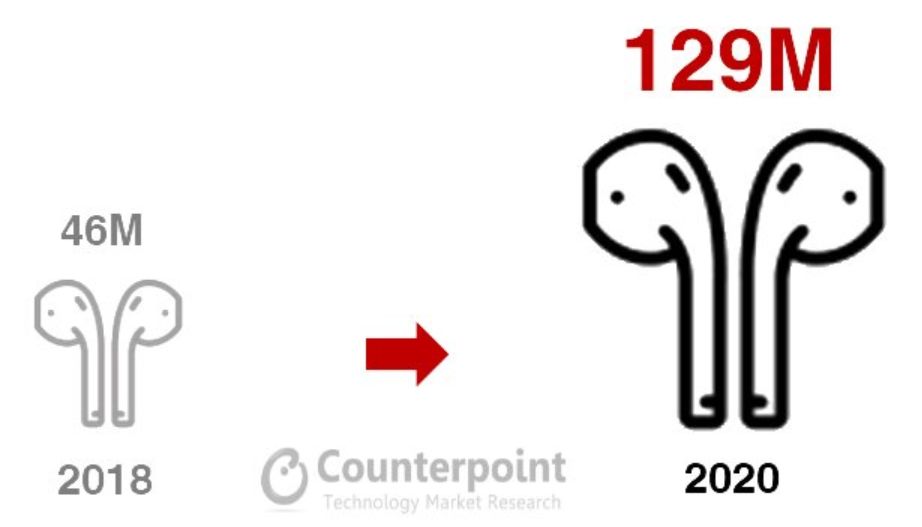

全球TWS耳机的销售确实非常火爆。2019年初,国际知名咨询机构Counterpoint Research公布数据显示,整个2018年TWS耳机的出货量达4600万台,当时Counterpoint预计到2020年,TWS耳机的出货量将达到1.29亿台。

但如今看来,TWS产品在市场中的受欢迎程度远超预期。根据Counterpoint Research最新公布的数据,2019年前三季度,全球TWS产品的销量就已经达到7750万台。按照Counterpoint的最新预期,在2019年就可以完成1.2亿台的出货量,比此前的预测几乎早了一年。

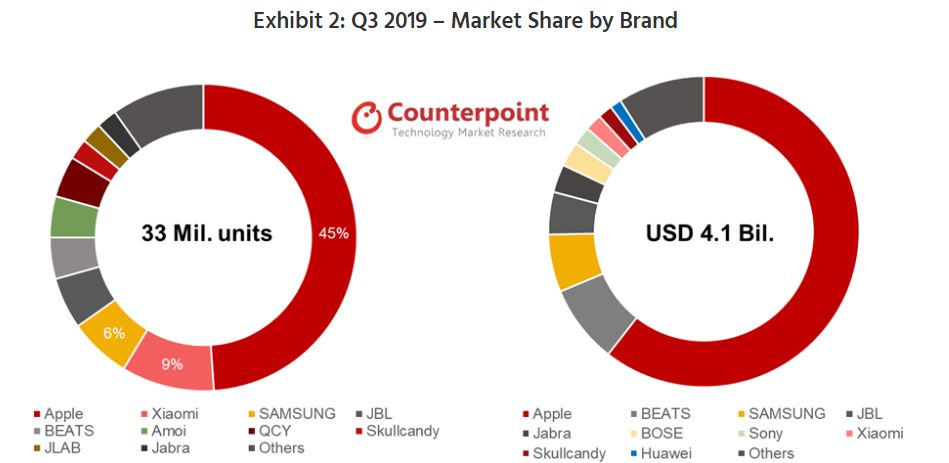

一直以来,AirPods都是TWS中绝对的龙头产品,仅在2018年,AirPods的出货量就达3500万台,约占全年出货量的76%。

按理说作为行业龙头,苹果本该是TWS全球销量超预期的最大受益者,但数据却并未如此反应。

根据Counterpoint的数据,在2019年各季度中,AirPods在全球TWS出货量中的占比不断下降,甚至在最新公布的第三季度数据中,AirPods在全球出货量中的占比已经降至45%。

AirPods在行业中规模占比的下降,一方面是因为供应链厂商产能有限,另一方面则是其他各大品牌的奋起直追。

在2019年三季度中,小米和三星的市场占有率直线提升,分列市场的二三位。尤其是小米,其最便宜的TWS耳机已经降至200元以下,利用低价策略快速抢占了大量的市场份额。

在2019年中,AirPods二季度的出货量为1431万台,三季度的出货量为1485万台,AirPods的出货量实质是出现环比停滞的,与整个TWS行业的发展并不相符。我们认为,苹果高层可能认为市场份额的丢失是产能不足所致,才是苹果如此急迫扩产的原因。

当TWS市场中的玩家越来越多,很多公司的售价明显低于AirPods,AirPods的基本盘会否受到冲击?这直接决定整个AirPods产业链未来的发展,也是投资立讯精密最大的风险。

深度绑定苹果

此次苹果要求立讯精密将产能提升一倍至200万部,同时还要求扩大立讯在越南工厂的低成本AirPods生产量。

实际上,近些年立讯精密已经深度捆绑苹果供应链,来自苹果订单量的数量几乎直接决定了公司的业绩。

立讯精密最早只不过是一家给富士康供应连接线的小公司,成功上市后不久,立讯精密就耗资10.77亿元收购昆山联滔60%的股权,成功切入苹果生产线。在此后几年中,立讯精密不断加深与苹果公司的合作,如今其已经成为苹果最核心的供应商之一。

随着合作不断加深,每当立讯精密拿下苹果新业务时,都会带动公司业绩的增长。

2014年的Lightning线业务;2015年成为苹果Apple Watch无线充电模组;2016年代工第一代Watch组件;2017年度的iPhone8供应连接器。

最近两年,立讯精密更是成为苹果最热卖产品AirPods的重要代工企业,直接让公司的业绩飙升。

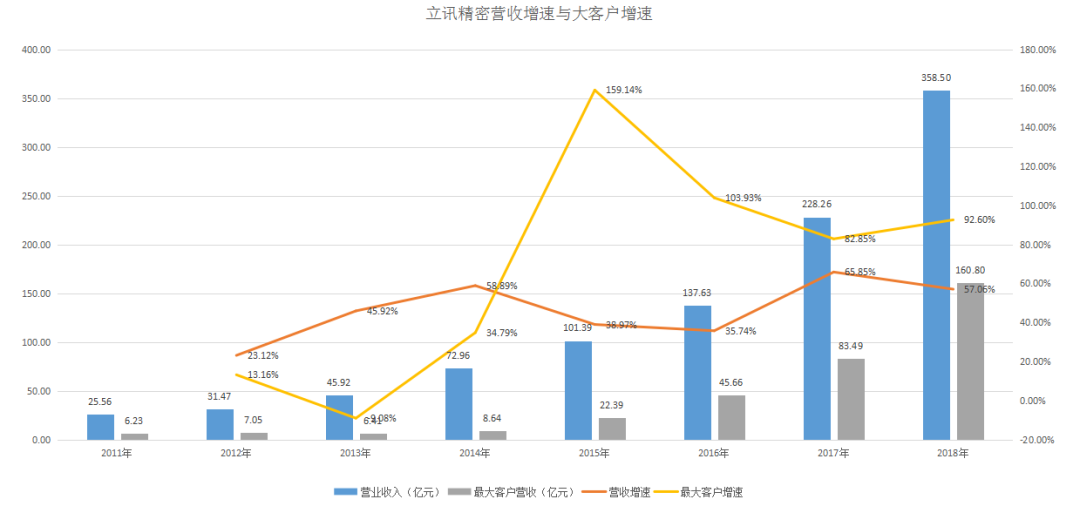

2011年至2014年,立讯精密的增长还主要是受多元化业务推动,来自最大客户的营收规模并未出现太大变化。

从下图中可以发现,2012年至2014年立讯精密的总营收增速是要明显高于最大客户规模增速的。

从2015年开始,立讯精密成为苹果Watch无线充电模组的独家供应商,在财报中直接的体现为,立讯精密最大客户的营收增速骤然提升。并且在2015年至2018年,立讯精密最大客户营收增速都要高于公司整体营收增速。

由此我们不难推测,从2015年开始,苹果公司对于立讯精密的重要程度正在不断攀升。甚至在2018年中,苹果公司贡献的营收已经占总营收的44.85%。

不知疲倦的“极乐鸟”

在欧洲流传着一个关于“极乐鸟”的传说,它们会一直在空中飞,不知疲倦,累了就睡在风中。一生只会落下一次,而那也将会是它们生命的终结。

立讯精密从上市至今,不足十年时间,但是却从一家市值几十亿元的小公司成为为如今市值突破1800亿元的巨无霸。尤其是在与苹果公司深度绑定后,立讯精密的业绩成长更是得到了保证,可以说立讯精密一直在努力奔跑,从未停歇,正如“极乐鸟”一样。

随着规模不断扩张,摆在立讯精密面前的问题更加明显,那就是深度绑定苹果带来的“依赖症”会否在未来的某天突然爆发?

虽然立讯精密的高层多次表示,其已与华为、OPPO和小米等国内一流手机厂家展开合作,但从营收层面来看,没有任何一家公司能与苹果相提并论。

我们认为这主要与ODM模式毛利率较低有关,目前市面上所有的手机数码公司中,只有苹果一家的供应商可以享受到很高的议价。

在Counterpoint公布的全球手机2018年数据来看,iPhone手机的利润占整个手机行业的73%,其余所有公司仅平分剩余27%的利润份额。

iPhone超高的盈利能力同样让整个产业链条中的供应商有较大的议价空间。但即使如此,立讯精密整体毛利率也始终在20%左右徘徊,这体现了ODM行业高密集劳动力毛利率低的特点。

试想一下,如果立讯精密未来不给苹果代工,改为其他公司代工,产品的出厂价必定下降。随着机器单价的下降,很难有其他企业能够让立讯精密继续保持如此之高的营收规模。

此外,苹果在整个供应链中的地位极为强势,尤其最近两年,立讯精密的应收账款由47.21亿元飙升至111.31亿元,尽管苹果有极强的信誉,坏账的可能性不大,但过长的账期极有可能让公司的现金流吃紧。

在最近两年中,立讯精密财报的利息费支出分别为1.08和2.11亿元,虽然与公司数百亿的销售规模相比不值一提,但公司账面尚有数十亿资金的情况下,却要付出上亿元的利息支出,足以见得苹果业务过快扩张给公司带来的资金压力。

如何才能避免像“极乐鸟”那样的硬着陆呢?正所谓“居安思危”,尽管如今立讯精密与苹果之间“亲密无间”,但只有真正解决苹果依赖症,立讯精密才能在行业中有更多的话语权。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)