传OPPO加快金融业务 年后日放款量或超亿元

作者:徐大宇

继小米成立消费金融公司之后,知名手机厂商OPPO也将在消费金融领域发力。

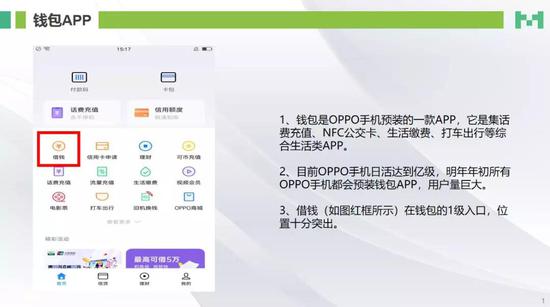

据一位接近OPPO人士王盈透露,OPPO将在今年年底前后,升级所有手机系统,升级后OPPO手机将自带“钱包”App,其中内嵌的“借钱”功能,支持用户完成小额贷款服务。

此外,OPPO也正在加深与金融机构间的合作力度。此前用户通过“钱包”入口,仅仅只能触达到OPPO旗下分子贷,还有其他持牌机构的安逸花、易借款、好期贷、任性贷等4个产品。

目前OPPO正通过旗下投资的三方导流企业,鼓励持有银行、消费金融、小贷牌照,以及合规助贷机构,在“借钱”板块上线。

在这个贷超批量倒闭、行业一地鸡毛的时刻,看起来OPPO颇有收割市场的意思。只不过在业内人士看来,作为行业出货量前三的手机公司,从消费金融业务来看,OPPO能做的,远不止于贡献线上流量。

早有布局消金野心

这显然不是OPPO首次发力消费金融市场。

据悉,OPPO在2017年底开始涉及消费金融业务;2018年,OPPO就首次在会员群体中灰度测试“借钱”这一信贷产品功能。

只不过当时这一功能并没有大面积铺设,仅仅是针对小众会员群体。

“借钱”功能于2019年3月份正式上线,首先预装在OPPO当时的两款新机型上。

今年7月份,所有新出场的OPPO手机都预装了“钱包”App,其中内嵌了“借钱”功能。同时,OPPO推出移动支付产品OPPO Pay。

值得一提的是,业内的一个共识是,对于手机而言,支付就是获客的手段和入口,而获客之后,分期、贷款、保险、理财等,都可以成为金融业务的拓展空间。

只不过当时合作的持牌金融机构,除了OPPO旗下分子贷外,仅仅只有安逸花、易借款、好期贷、任性贷这4个平台。

“OPPO将在今年年底前后,把所有OPPO存量手机系统完成升级,升级后的OPPO钱包中,都会自带借钱服务。”王盈说道。

除了向C端发力外,OPPO也在扩张B端合作伙伴。

一位OPPO旗下投资公司,也是OPPO“借钱”板块独家流量输出合作方的内部人员告诉消金界,OPPO正在主动寻找B端机构合作伙伴。

除必须持牌外,还有以下4点必要条件:

1、产品利率IRR36%以内;

2、采用授信模式,额度在1000-50000元之间(金额上下限可以沟通);

3、借款金额,到账金额,协议和还款计划上的必须一致(即不允许砍头息);

4、OPPO钱包借款还款流程中,不可跳转至其它第三方页面(例如银行的二类户等)。

据王盈透露,目前OPPO钱包上每款产品的日放款量已经达到“千万级别”,预计年后能够“日放款量过亿”。

与其他消金机构不同的是,OPPO可将其手机硬件设备作为介质,在手机上预装包含消费金融产品的App触达用户,避免了陷入依赖流量场景方的被动姿态。

线下才是主战场?

虽然OPPO线上金融业务正在如火如荼地开展着,但在部分业内人士看来,OPPO所天生具有的线下代理商渠道资源,会对现有的线下分期业务格局造成一定程度的冲击。

事实上,OPPO线下消费金融业务,看上去比线上更值得期待。

截至今年年中,OPPO以X%(想知道具体数值,请关注“消金界”,后台回复“oppo”)的市场份额,在线下手机销售中占据了头把交椅。

OPPO能有这样的成绩,跟其“无孔不入”的线下渠道建设有直接的关系。

这十多年来,OPPO与诸多代理商通过严格的管理模式和有效的利益绑定,建立了深入、稳固的合作关系,对全国代理商的把控能力较强。

消金界了解到,OPPO目前有20万家线下销售门店。这给线下推广消费金融(比如手机分期)业务,带来了两大好处:

一是OPPO未来通过代理商模式推广消金业务时,渠道风险将比一般线下消金机构更易控制;

二是OPPO在消金代理渠道资源方面拥有强势的竞争力。比如在只能独家合作的情况下,捷信、马上等消金机构的诱惑力显然不能匹敌OPPO这样的大型手机品牌商——毕竟手机厂商能够为代理商提供的利润空间,不仅仅是手机分期。

OPPO能兼任手机销售和分期销售的促销员,通过线下20万门店深入全国市场展业。在OPPO每年千万级手机销量的基础上,其分期业务可以想象的空间已十分可观。

更重要的是,OPPO作为手机品牌商,可根据其分期业务的成本需求对其手机进行出厂定价,而其他分期平台则只能在手机价格的基础上增加分期业务成本,如此一来,OPPO能在很大程度上实现OPPO手机的分期价格优势。

当然,和其他手机品牌商一样,除了外部数据源,OPPO用户在手机上的行为数据,也会对OPPO风控数据累积、目标客群筛选等方面作出贡献。

换句话说,OPPO若将线下长年累月积攒起的数据反哺线上放贷业务,一定会事半功倍。参考其他3C场景中消金机构的发展路径,从手机分期到线上小额信贷,似乎也是摆在OPPO面前的绝佳的选择。

也许未来,OPPO会像小米一样成立消费金融公司,通过这些数据自行开展放贷业务。

仍存隐患

想象空间很美好,但OPPO金融业务仍存在需要关注的风险。

最为关键的就是团队搭建。

特别是在当下这个众多小贷、P2P、贷超倒闭的时间节点,大批劣质、撸口子用户借贷需求得不到满足,一定会把市面上现存借贷产品搜罗一遍,家大业大的OPPO金融无疑会成为其主攻目标之一。

此时风控就成为OPPO金融必须要面对的问题。

“在手机这个主营业务光环下,OPPO内部团队其实是缺乏消费金融基因的。”一位业内人士表示。

这就需要他们重新打造团队。另一位知情人士也告诉消金界,OPPO金融正在招兵买马,以期独立、加快其金融业务。

一个可以佐证的事实是,OPPO官网的招聘板块,在首页最为显目的位置,目前几乎都为金融类岗位。

和华为、小米等竞品相比,OPPO入局消费金融慢了一拍,要想快速建设团队,只有加大引援力度。有人猜测,这或许也是OPPO金融选择小米金融前CRO陈曦担任公司CEO的原因之一。

其次,某业内人士表示,OPPO为持牌机构导流,在合规层面上没毛病,但是基于其客群多为三四线用户,而这些群体是否杠杆已较高,还有待平台谨慎对待,这是OPPO需要重视的问题。

但无论怎样,一个不争的事实是OPPO、小米等产业互联网公司,在行业整顿之后入场,占得时机。但就像之前无数次提到的,消费金融不像其他 TO C 行业,跑马圈地速度并非制胜法宝,谁能更加合规,并匹配完善的团队建设,似乎更能笑到最后。