中信明明:避险模式下中国债券将成核心资产

【3月债市策略】国债成为“核心避险资产”

来源:明晰笔谈 文丨明明债券研究团队

核心观点

利率在经历了2月份国内宽松驱动的利率下行第一阶段后,随着海外疫情扩散,全球避险模式下中国债券或将成为全球核心资产,利率将进入海外宽松驱动的第二阶段利率下行行情。

国内宽松驱动利率2月份的第一阶段下行。春节后债市随着疫情发展预期的发酵而运行,央行公开市场操作持续大额流动性投放维持资金利率低位运行、陆续释放出稳增长和稳就业信号、出台多种对抗疫情冲击的宽松措施,货币宽松预期浓厚驱动利率快速下行。随着抗疫行动的有序进行以及阶段性成果的显现,短期恐慌情绪被逐渐冲淡,风险偏好回升下利率震荡上行。2月下旬全球疫情扩散,避险情绪发酵引发利率快速下行。总体来看,2月债市前期强劲走强、中期震荡上行、后期长端利率趋势下行。

新冠疫情全球扩散,避险模式下中国债券将成核心资产。全球恐慌情绪蔓延,全球大类资产进入避险模式,债券市场体现出避险资产特征, 10年美债到期收益率大幅下行创历史新低。短期来看,海外疫情的进一步扩散和发酵可能继续在风险偏好的角度压制股市、利好债市,全球债券利率后续预计都有进一步向下的空间。中长期看,中美利差进一步走阔对海外资金吸引力增强,中国债券可能成为全球核心资产。于此同时,债市对外开放持续推进,更多国际债券指数纳入中国债券,外资买盘加速进入也将促成国内债券利率进一步下行。

海外宽松预期推动债市在3月份进入第二阶段。国内复工复产持续推进,但海外疫情的扩散又给全球经济蒙上了一层阴影,海外需求、产业链的不确定性加剧了国内基本面回暖的不确定性。面对全球经济的负面压力,一些国家已经在考虑货币宽松予以应对,市场预期美联储提前降息并带动其他国家跟随降息,国内货币宽松或更进一步,引导市场利率和贷款利率进一步下行。

债市策略:3月份利率下行有更强的催化因素:首先是海外疫情扩散的不确定性以及对经济影响的不确定性仍然很强,全球避险情绪预计仍然会维持在高位,而当前中美利差高企对外资的吸引叠加海外指数加入中国债券,中国国债将成为全球核心资产;另一方面,海外疫情的发酵也将推动海外货币政策重回宽松,国内货币政策宽松和国际货币政策协同制约不再,在稳增长稳就业的目标下,更多宽松的货币政策箭在弦上,引导市场利率和贷款利率下行。总的来说,3月份利率将进入新一阶段的下行行情,我们下调十年国债到期收益率目标区间至2.4%~2.6%。

正文

2月:国内宽松驱动的利率下行

春节后债市随着疫情发展预期的发酵而运行,货币宽松驱动利率下行。春节后开市首日,对疫情冲击的避险情绪在春节假期的酝酿之后得到了集中的释放下央行降息10bp,债市大幅走强,当天10年期国债收益率下行约17bps,超过了1月全月累计下行幅度(14bps)。随后央行公开市场操作持续大额流动性投放维持资金利率低位运行、陆续释放出稳增长和稳就业信号、出台多种对抗疫情冲击的宽松措施,货币宽松预期浓厚,自2月5日至10日各期限利率整体均持续下行。

随着抗疫行动的有序进行以及阶段性成果的显现,短期恐慌情绪被逐渐冲淡,风险偏好回升下利率震荡上行。中央政治局会议的总体基调也从“把疫情防控作为当前工作的重中之重”转变为“坚持防疫与发展两手抓两手硬”,并着重强调要尽快有序落实复产复工政策,加之财政政策逐步发力、风险偏好回升、股市反弹强劲等原因,2月中旬长短端国债利率震荡上行,10年期国债收益率累计上行约10bps。

全球疫情扩散,避险情绪发酵引发利率快速下行。2月下旬以来,新冠疫情在全球范围内的不断蔓延和发酵,加剧了全球避险情绪和对经济基本面恶化的预期,全球股市大幅下跌,原油、贵金属和工业品均有明显降幅,仅债市一枝独秀,10年美债收益率从2月份高点1.62%下行49bps至1.13%。在全球避险模式下,21日以来中国债市也明显走强,长端利率下行幅度明显。

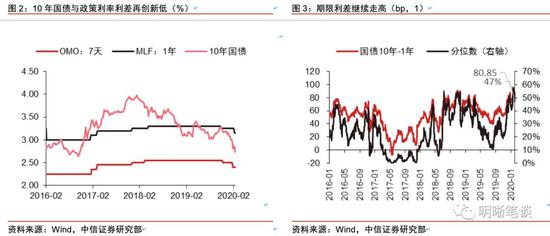

总体来看,2月债市前期强劲走强、中期震荡上行、后期长端利率趋势下行。2月国债利率呈下行态势,一年期、三年期、五年期、十年期国债到期收益率分别累计下行25bps,26bps、19bps和25bps。当前10年国债到期收益率2.74%已经创下今年以来低点,位于我们此前判断的2.6%~2.8%目标区间中段,相比于2月初国内疫情爆发、避险情绪宣泄后的长端利率又有明显下行。

站在当前点位,市场中又出现了利率底部的担忧,但是从期限利差的角度看,2月份以来短端利率下行明显、期限利差再度走阔至81bp,处于47%的历史分位数水平,远高于2016年利率低点时期限利差51bp,处于19%的历史分位数水平。相比于2月初,利率绝对水平低而期限利差处于高位的组合仍然延续。当前的市场环境相比于2月初有何异同?后续市场怎么看?

新冠疫情全球扩散,避险模式下中国债券将成核心资产

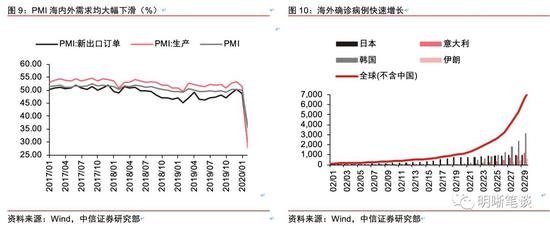

全球恐慌情绪蔓延,避险情绪下美债创新低。在国内新冠疫情得到有效控制的同时,海外新冠疫情却逐步扩散蔓延,2月。截止到2月29日,中国以外的其他国家新冠肺炎累计确诊病例达到6679例,其中韩国、日本、意大利和伊朗最为严重,四国确诊病例占全球(不含中国)确诊病例的87%。而随着新增确诊病例的快速增长,全球资本市场也随之动荡,标普500波动率指数VIX达到2016年以来最高水平,全球大类资产进入避险模式,股票市场、原油等商品均出现大幅下跌,甚至黄金、白银等贵金属也出现较大跌幅。相比而言,债券市场体现出避险资产特征,全球债市均上涨,其中10年美债到期收益率大幅下行创历史新低。

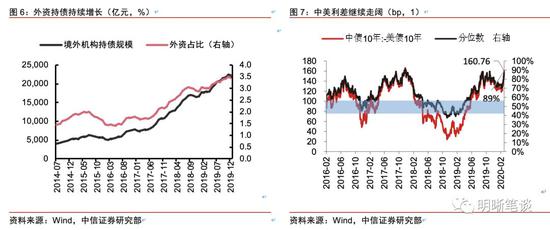

中美利差扩大,中国债券吸引力增强。2019年以来中美利差持续走阔,在中国债券市场进一步对外开放的进程中,外资也加大了对中国债券市场的投资,外资持债占比持续增长,对中国债市的影响也越来越大。2月下旬以来,受全球新冠疫情发酵的影响,美债利率大幅下行,中美利差走阔至历史89%分位水平。在全球进入避险模式、债券资产受青睐的背景下,当前160.76bps的中美利差具有极强的吸引力。

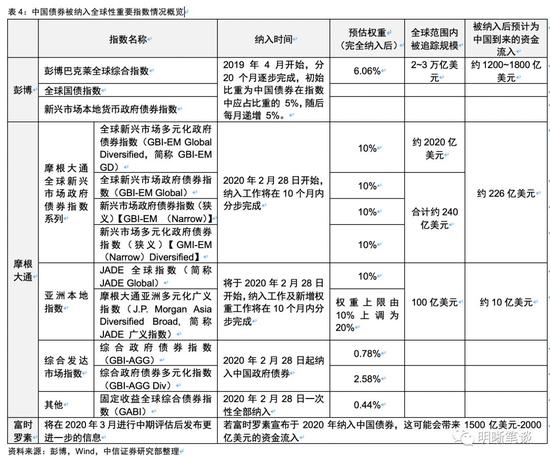

中国债市“入摩”,新增配置资金入场。2020年2月28日起,以人民币计价的高流动性中国政府债券被纳入摩根大通全球新兴市场政府债券指数系列(GBI-EM),纳入工作将在10个月内分步完成,将有9只中国政府债券纳入上述指数。跟踪全球新兴市场政府债券指数系列(GBI-EM)的资产规模约2260亿美元,此次纳入的中国政府债券将在完全纳入后达到该指数10%的权重上限,将给2020年中国债市带来226亿美元的配置资金。

外资持续流入国内债市。除2019年4月中国国债和政策性银行债券正式加入彭博巴克莱全球综合指数和本次以人民币计价的高流动性中国政府债券将被纳入摩根大通全球新兴市场政府债券指数系列(GBI-EM)之外,后续摩根大通可能上调亚洲本地指数、综合发达市场指数和固定收益全球综合债券指数(GABI)中中国债券的份额,而富时罗素也表示将在2020年3月进行中期评估后发布更进一步的信息是否将中国债券纳入其重要指数当中,如果富时罗素宣布于2020年纳入中国债券,这可能会带来1500亿美元-2000亿美元的资金流入。

短期来看,海外疫情的进一步扩散和发酵可能继续在风险偏好的角度压制股市、利好债市,全球债券利率后续预计都有进一步向下的空间。中长期看,在全球疫情扩散的背景下债券资产受追捧,近期利率出现大幅下行。相比美债利率创历史新低,当前中美利差161bps的利差对海外资金具有很强的吸引力,中国债券可能成为全球核心资产。于此同时,债市对外开放持续推进,更多国际债券指数纳入中国债券,外资买盘加速进入也将促成国内债券利率进一步下行。

3月:海外宽松预期推动债市进入第二阶段

疫情蔓延影响全球经济,国内基本面回暖仍存不确定性。从基本面角度看,受新冠疫情冲击,2月制造业PMI降至历史低点35.7%,企业大规模停工停产导致PMI短期迅速下行。而随着国内疫情逐步得到控制,企业逐步复工复产,截至2月25日,全国采购经理调查企业中,大中型企业复工率为78.9%,其中大中型制造业企业达到85.6%。国内复工复产持续推进,但海外疫情的扩散又给全球经济蒙上了一层阴影,海外需求、产业链的不确定性加剧了国内基本面回暖的不确定性。

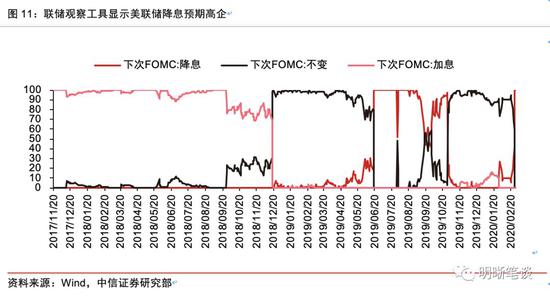

全球货币政策或再宽松应对疫情影响。海外疫情的发展仍然存在较大的不确定性,而疫情发展对全球经济的冲击是确定的,从目前海外采取的防疫措施和疫情发展时间看,后续疫情仍将发酵,对经济影响的程度深浅仍然存在较强的不确定性。面对全球经济的负面压力,一些国家已经在考虑货币宽松予以应对。在此前1月份的美联储议息会议提到了新的风险点——冠状病毒的爆发可能拖累经济增长,为美联储在2020年降息提供了一个理由;而上周五美联储主席鲍威尔(Powell)出人意料地宣布美联储将在必要时介入;据CME“美联储观察”利率期货显示,随着疫情在海外逐步蔓延,美联储3月降息的概率由,将在2020年剩余时间内降息数次,而美联储降息也将带动其他国家跟随降息。此外,2月29日瑞士央行副行长祖布鲁克也表述,如有必要,瑞士央行可以降息。新冠疫情的爆发以及对世界经济的拖累可能使得全球货币政策再次转向宽松甚至进入非常规货币政策。

国内货币宽松或更进一步。首先,当前中美利差处于高位,远超80~100bp的舒适区间,对国内货币政策放松和货币政策的国际协同不存在制约。其次,虽然新冠疫情以来货币政策在防疫初期采取过多种定向型手段,但随着疫情的扩散和企业复工推迟、居民消费延后或取消,经济受损较为严重,市场风险偏好更趋保守,风险溢价难以压缩时需要进一步压降无风险利率。因而在稳就业和实现全年经济增长目标的背景下,普惠型小微支持政策等定向的货币政策之外仍然需要总量宽松。2月27日,国新办就支持中小微企业发展和加大对个体工商户扶持力度有关情况举行发布会上,央行副行长刘国强在会上表示,下一步将继续推进贷款市场报价利率(LPR)改革,引导整体市场利率和贷款利率下行。降准、降息、存款基准利率的调整都有望逐步落地,还可能通过产业支持政策的行政指导、考核指标设定等来引导银行打破贷款利率下限、降低企业融资成本。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)